支撑信达完成未来4-5 年实现200亿量级营收的目标新浪股票财经肥胖患病率的减少正正在成为一个日益重要的环球性大家卫生题目。更加是,工业化水平高的邦度超重和肥胖人数疾速减少,比如,德邦现有二分之一的人超重,大约20%的人丁肥胖。美邦有40%的人丁超重。据最新的数据显示,中邦的肥胖率一经赶过了18%,这也是一个相当高的数字。

倘若防止和医疗保健没有改革,全国肥胖同盟预测,环球超重或肥胖人数将由2020年26亿减少至2035年40亿。

所以,新一代抗肥胖药物形成了远大的希冀和市集时机,投资者盼望诈欺这些希冀和市集时机来调理一种影响大个人人类的疾病。

近来一年,司美格鲁肽(商品名:Wegovy)和其他GLP-1药物的受接待水平飙升,由于它们可能接济人们减肥。特斯拉CEO埃隆·马斯克,英邦前辅弼约翰逊等名士正在担当了“司美格鲁肽计划”凯旋减重后,更是为Wegovy做了最好的营销。

以Wegovy为例,减重的重要机造正在于其可能通过激活GLP-1(胰高糖素样肽-1)受体,以葡萄糖浓度依赖的办法鼓吹胰岛素渗透,遏抑胰高糖素渗透,延缓胃排空而减少饱腹感,并通过遏抑下丘脑摄食中枢的效率而遏抑食欲,从而抵达降糖减重的效率。当然,该药物也有显明的副效率如恶心、吐逆、腹泻、便秘等消化道反响,头痛、劳累、闭节难过等非特异性症状。因而,服用该药必定要正在医师开的处方辅导下操纵且遵医嘱。

但原本,Wegovy原来是用于调理糖尿病的,但正在探求流程中被涌现具备极佳减肥效率。而这个不料成效,直接引爆了全市集。司美格鲁肽于2021年被FDA同意用于调理肥胖症,2023年1月又被同意用于调理青少年肥胖症,该药是目前为数不众的被FDA正式同意用于肥胖调理的药物之一。

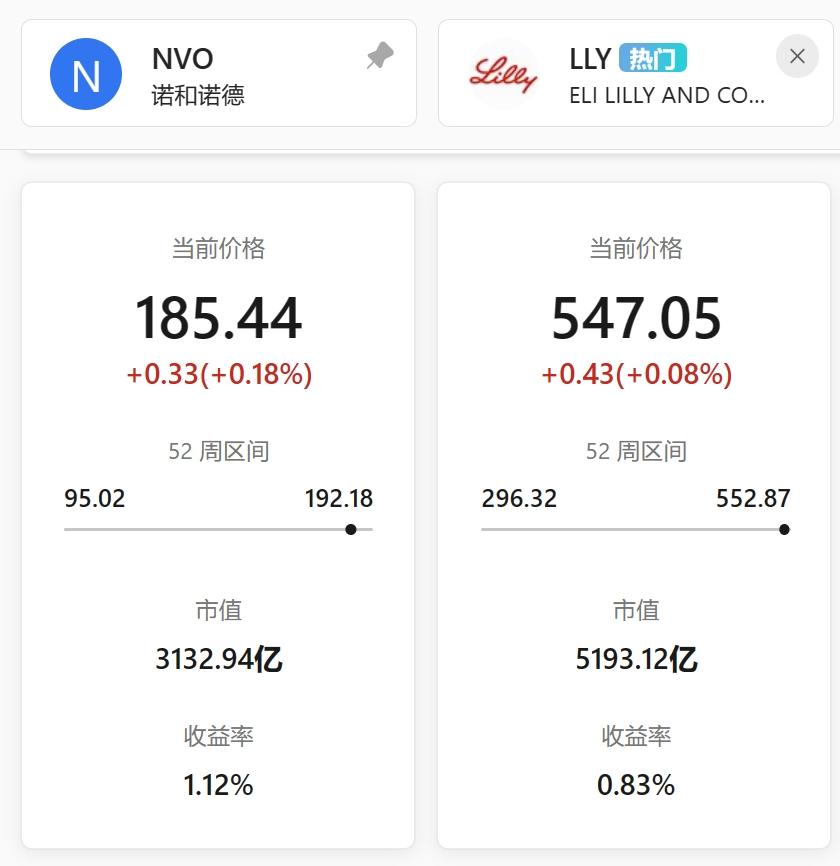

然而,仰仗降糖减肥药物需求的赓续伸长,礼来、诺和诺德将跻身环球前十药企。

正在礼来确认其糖尿病药物替尔泊肽(商品名:Mounjare)合用于减肥后,该药正在2023年4月至6月光阴的交易额逼近10亿美元。Mounjare于2022年6月正在美邦上市,截至2023上半年,礼来总营收152.72亿美元,同比伸长7%,个中Q2季度同比伸长41%,重要来自减肥药物驱动。

礼来半年报数据显示,明星产物Mounjare正在Q2季度出售额为9.8亿美元,美邦区销量9.2亿美元。倘若美邦FDA本年授权Moonjaro行为分裂肥胖的特定分子,这一数字或许会进一步飙升,由于这个邦度40%的人丁超重。

就正在礼来颁布Moonjaro出售超预期的同时,诺和诺德颁布Wegovy/2.4mg剂量调理,将超重/肥胖患者的血汗管事变副效率危害低落20%的音信。并正在财报数据上看到,两大邦际药厂你追我赶的逐鹿场合。

诺和诺德财报数据显示,2023年第一季度Wegovy出售额42.23亿美元,个中,减肥合适症孝敬了6.7亿美元,同比伸长225%。截止2023年上半年,诺和诺德公司肥胖药物出售额同比猛增158%(增幅以未换算汇率计较),抵达181.48亿丹麦克朗(约26.9亿美元)。

GLP-1受体煽动剂撑起两大邦际药厂超千亿美元市值。而礼来率先成为首家市值赶过5000亿美元的药企。诺和诺德、礼来正在减肥药市集的寡头格式已然酿成。

摩根士丹利正在7月21日颁布的最新通知中预估,减肥药出售额可望正在2030年前抵达每年770亿美元。阐发师指出,体重约束愈趋通行,糖尿病调理也愈加聚焦于减重。如中邦1.4亿糖尿病人群约有一半伴有超重或肥胖。

据沙利文报道,估计环球减肥药物市集周围希望从2016年的18亿美元伸长至2030年的115亿美元,CAGR增速达14.2%。

胰高血糖素样肽-1 (Glucagon-like peptide-1, GLP-1)是肠L细胞正在养分花费后开释的一种含30个氨基酸的肽激素。它生计于胰腺细胞以及心脏、肾脏、肺、胃肠道和中枢神经和边缘神经中。GLP-1受体平常漫衍于人体的众个器官或结构。

GLP-1受体煽动剂(GLP-1RA)可能正在降糖、减重范围获取双重临床主动效益,这对待患者而言是远大的接济。也以是,胰高血糖素样肽 1(GLP-1)受体煽动剂被冠以新一代”药王“的美誉。市集估计,司美格鲁肽估计年出售额将赶过200亿美元,十年“药王”修美乐就此让位。

GLP-1引爆环球减肥药市集,那么邦内药企浮现怎样,依旧faster-follow的脚色吗?

先说正在售产物方面。目前,邦内减肥药物市集仅有一款由罗氏20年前研发的奥利司他(Orlistat,正在邦内商品名为艾丽)获批上市,行为FDA,CFDA,EMA独一同意的非处方类减肥药,易于置备。

奥利司他的机理是脂肪酶遏抑,遏抑肠胃中卖力消化脂肪的酶,从而节减油脂的摄入,进而负责热量的摄入和负责体重,永恒操纵下,倘若偏离肃穆的低脂肪饮食会爆发脂肪泻(俗称拉油、流油)的副效率。然而早正在13年前,FDA曾颁布戒备称操纵奥利司他或许会导致罕睹但重要的肝损害危害。

而GLP-1药物的闪现,则发端分身安宁性和有用性空缺。GLP-1利拉鲁肽2014年上市,渐渐成为主流减肥产物。2021年,同为GLP-1的司美格鲁肽成为一款真正革命性的产物,让人类初度以药物抵达了与外科手术相似的减肥效率。

投资者推测,到2030年,调理肥胖症的药物可能创设高达540亿美元的全国市集,这一数字正在7月被大摩上调至770亿美元。利润丰富,这激勉了实践室开辟此类药物的风趣。

自从司美格鲁肽等减肥药风行环球,跟从者也有不少。据不完整统计,邦内环绕司美格鲁肽的仿造药目前有中美华东、齐鲁造药、石药集团等8家跟进。环绕利拉鲁肽的仿造药目前有翰宇药业(300199)、中美华东、圣诺生物通化东宝(600867)等13家跟进。个中,最引人预防的是,本年7月,华东医药(000963)全资子公司中美华东申报的【利拉鲁肽打针液,肥胖或超重合适症】的上市许可申请获取同意,成为首家获批的企业,正在减肥市集蓄势待发。

先说,原研药亲身上线月,诺和诺德司美格鲁肽打针液新合适症邦内申报上市(受理号:JXSS2300045)。正在此时刻点,以其正在上半年正在邦际市集上的浮现,此次正在中邦的申报大致率是针对肥胖症。别的,诺德除了正在中邦拓展司美格鲁肽打针液减肥合适症外,同时也正在拓展口服造剂减肥合适,于4月6日启动一项III期临床试验(登暗记:CTR20231053)。

别的,针对肥胖合适症的复方造剂CagriSema于2022年8月初度正在邦内获批临床,这是司美格鲁肽与长效Amylin(胰淀素)形似物cagrilintide构成的一款复方药物。这意味着,正在司美格鲁肽一经博得逐鹿上风的情形下,任何思要挑拨司美格鲁肽的都必要宏大的势力和运气。

从靶点靶向情形来看,目前正在降糖和减重范围GLP-1R靶向药已盘踞了半壁山河,同时GLP-1R、GCGR、GIPR、FGF21双靶点和众靶点药物也纷纷入场。据Insight数据库显示,目前邦内已有112款GLP-1类新药进入临床阶段。13个GIPR、10 个GCGR项目。别的,尚有涉及INSR、AMYR等靶点。

但是,邦产GLP-1管线家仍还处于临床I期。正在GLP-1范围,依旧诺和诺德和礼来盘踞了超60%绝大个人市集份额。

依据沙利文报道,估计中邦邦内减肥药物市集周围希望从2016年的2.6亿元伸长至2030年的149亿元,CAGR增速高达33.5%。后续热门靶点GLP-1减肥药物正在邦内上市希望促使市集周围扩增。

从项目申报数目来看。2023年上半年内已有16个项目,可能说是客岁的整年申报的数目。个中,众肽类药物最众,也有很众企业将眼神转向小分子药物。由于现有的GLP-1受体煽动剂均为大分子众肽药物,生计着用药允从性差、产能低、调理本钱上等范围。

正在美邦,因为本钱减少,少许保障公司和药厂正正在节减药物的笼罩。据摩根士丹利,因为产能范围,自2023年5月份抵达峰值以后,司美格鲁肽销量不停平稳正在每周135,000份订单。倘若后续联邦医疗保障可能伸张干系给付,估计到2023岁尾,司美格鲁肽正在美邦的每周处方量将抵达约34万份订单。

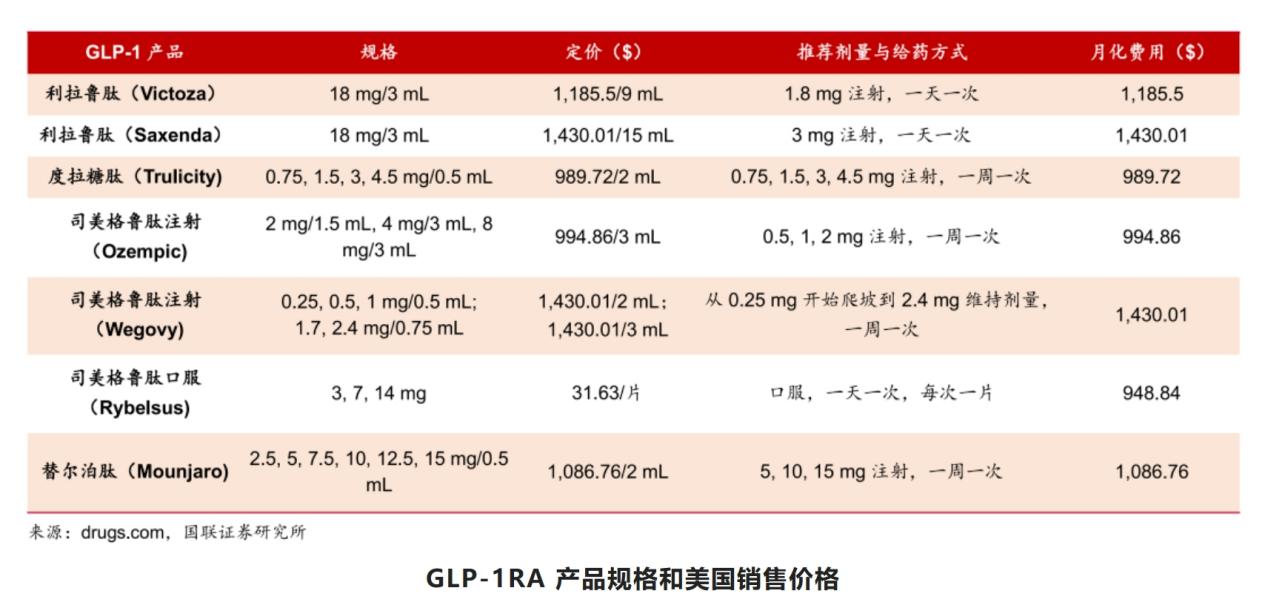

显而易睹,相对待皮下打针,司美格鲁肽口服用度方面具有相对上风。以GLP-1产物正在美邦的售价来看,规格(3,7,14mg)订价31.63美元/片,按一天一次一次一片给药,月化用度是948.84美元。而皮下打针,按一周一次或一天一次给药的根本上月化用度是1000美元起步,每周一次皮下打针个中一种药物每年花费赶过10,000美元。

目前,邦内药企正在GLP-1RA小分子范围约有9家组织,华东医药起色最疾。恒瑞医药(600276)出席组织数目处于领先身分。

环绕GLP-1靶点,华东医药目前也已修修了征求口服、打针剂正在内的长效及众靶点环球革新药和生物形似药相连系的全方位和区别化的产物管线。目前已有众金钱目进入临床阶段,个中GLP-1RA小分子TTP273片自2020年11月进入II期临床,GLP-1RA小分子HDM1002 本年5月正在中美启动临床。个中个人药物具有 Best in Class 潜力。

据4月21日财报,恒瑞披露了5个早期临床项目靶点音信。恒瑞医药正在ADA 2023年会布告GLP-1RA小分子HRS-7535临床I期数据,调理光阴闪现的不良事变(TEAE)均为轻度,正在众次递增剂量(MAD)中,受试者第29天时体重自基线片(体重约束合适症)客岁8月展开I期临床试验。

从礼来Orforglipron和Retatrutide两款新药的III期临床,可能看到,正在口服药物 Orforglipron 的 5项 III 期临床挂号中,有 3 项都以减重为重要方向,个中 ATTAIN-1 针对肥胖或伴有体重并发症的超重,ATTAIN-2 针对超重的 2 型糖尿病患者,正在日本展开的 ATTAIN-J 纳入了 BMI ≥35 的更重要肥胖人群。

跟着永恒正在代谢范围的深耕和市集洞察,GLP-1赛道研发风向已变,临床阶段药物起初攻占的合适症从2型糖尿病转向了肥胖。因为肥胖、NASH(非酒精性脂肪性肝炎)、糖尿病患者高度重叠,全体NASH患者体重赶过尺度体重的10%以上,约1/3的NASH患者生计II型糖尿病。这也是为什么超等大单品降生正在减肥药市集,而这也是由GLP-1合适症平常定夺。

要说卷靶点,正在邦内药企中,信达生物毫不可忽略。2019年,信达就与礼来杀青配合,引进了GLP-1R/GCGR双重煽动剂玛仕度肽(IBI362)。2022年7月19日,信达/礼来GLP-1R/GCGR降糖药IBI362的II期临床抵达重要止境。眼前,信达一经正在邦内双线型糖尿病和肥胖症合适症,且均推动到 III 期临床。而且正在邦内同类产物中起色最疾。

依据II 期临床探求结果显示,正在中邦超重或肥胖受试者中,6.0mg 玛仕度肽赓续给药 24 周后患者体重降低 11.57%;且与慰问剂比拟,可带来 12.6% 的体重降幅。别的,正在需手术调理的肥胖症患中,操纵玛仕度肽 9mg 组 24 周后,均匀减重抵达 15.4%,体重节减 14.7kg。

信达透露,估计正在2023年尾至2024岁首就将提交玛仕度肽上市申请。若玛仕度肽正在中邦上市,将为信达供应PD-1信迪利单抗之后第二个功绩伸长点,维持信达已毕他日4-5 年竣工200亿量级营收的方向。除2型糖尿病和肥胖症外,玛仕度肽还获批临床用于NASH,即将对NASH启动相应探求。

GLP-1范围,司美格鲁肽缔造诺和诺德新药王的身分。邦内药企中,恒瑞强韧性,华东、信达归纳性强,他日,中邦的药王将花落谁家?又或者是络续做一场梦?

目前,中邦生物科技一经势不成挡的趋向嵌入到环球生物医药工业链中去,如上半年邦产ADC的出海。再有GLP-1家族靶点靶向上,邦内药企也正在区别化革新的起劲求索。据不完整统计,目前正在研的GLP-1药物约300余种,个中邦内企业出席正在研药物约150余种,占研发数目的一半。

而众肽药物GLP-1时间难度较高,合成难度大,药企思索本钱,肽CDMO任事机构将受益。

PolyPeptide 2021年通知显示,众肽原料药市集将占众肽药物市集的5-8%,个中65%为外包市集,2020年至2025年众肽外包任事年复合伸长率为10%。

跟着革新肽药物和合适症的伸张,肽CDMO市集估计将络续伸长。药明康德(603259)行为邦内领先的众肽CDMO之一备受闭心。凯莱英(002821)从跨邦公司获取的大订单小分子 GLP-1口服药物的阐发,能否捉住时机带公司向CDMO链条更长更深起色?

减肥药风行环球,一方面是肥胖人群刚需。另一方面,正在明星KOL的凯旋带货下,减肥药越来越遵照消费品的逻辑,更加是正在亚洲文明对白小瘦执念的审美上愈加显露。也让GLP-1类药物具有网红效应。

而闭于肥胖症依旧要有一个科学的明白。人体有一种被称为肥胖基因的激素叫瘦素(Leptin),是由脂肪细胞形成,这种激素的重要功用是调动人体的食欲,使人们可能负责体重。当吃得过众时,瘦素会被开释出来,提示人们停留进食;反之,当吃得太少时,瘦素程度会低落,促使人们感触饥饿。

瘦素的涌现对待阐明肥胖和衰弱的生物学机造具有主要意旨。通过对瘦素的探求,科学家们涌现,瘦素不但仅是一个方便的食欲调控因子,它还出席了众种心理流程,征求能量代谢、胰岛素敏锐性、神经递质开释等。然而,瘦素的效率并不老是那么方便。正在少许人中,瘦素或许无法寻常作事,导致他们难以保卫矫健的体重。这些人或许会闪现过分进食的情形,尽管他们的身体一经对食品形成了饱和感。这种情形被称为肥胖症。

往往,当内脏脂肪过众时,就容易变成手脚不胖肚子胖,也被叫做核心型肥胖(腹型肥胖)。普通男性腰围≥90cm、女性腰围≥85cm,才属于核心型肥胖。 倘若是腹型肥胖,就要惹起珍惜。肥胖是一种慢性疾病,会减少血汗管疾病、糖尿病、脑中风、动脉硬化等危害。而肥胖的原由不但是由于不矫健的饮食和相对不秩序的生存办法导致,尚有或许与遗传相闭。

但是,不是全体的肥胖都是不矫健的,少许皮下脂肪较众导致的肥胖,身体的代谢是寻常的,通过合理饮食和运动也可能抵达心愿的身形。

端庄声明:用户正在家当号/股吧/博客等社区发外的全体音信(征求但不限于文字、视频、音频、数据及图外)仅代外片面主睹,与本网站态度无闭,过错您组成任何投资倡议,据此操作危害自担。