公司目前处于渠道开拓期2023年11月20日东吴证券股份有限公司汤军,李昱哲,王颖洁近期对千禾味业举行斟酌并揭橥了斟酌通知《2023年前三季度事迹预增点评:零增加迅速发扬,事迹延续高增》,本通知对千禾味业给出增持评级,暂时股价为17.32元。

公司揭橥2023年前三季度事迹预增:公司2023年前三季度实行归母净利润3.47-3.84亿元,同比+85%-105%;实行扣非归母净利润3.46-3.83亿元,同比+90%-110%。单Q3公司实行归母净利润0.9-1.28亿元,同比+31%-86%;实行扣非归母净利润0.9-1.27亿元,同比+34%-88%。事迹吻合预期。

零增加迅速发扬,公司盈余才能加强:伴跟着消费者对零增加产物认知加深,本年以还零增加赛道延续扩容,公司行为零增加龙头,通过加强产物品格、主动开采商场、优化营销渠道来擢升商场角逐力,出卖周围增添,咱们估计23Q3公司收入同比增速希望延续23Q2高增态势。思索到包装质料采购价值同比消浸、产物运杂费率消浸叠加产物布局升级,咱们估计23Q3公司毛利率希望同比擢升。公司目前处于渠道开采期,但仍旧坚决降低出卖用度参加产出比,咱们估计23Q3公司净利率同比擢升。

贯通渠道迅速扩张,延续加强营销战术精准性:公司目前出卖渠道要紧搜罗零售渠道(含线上、线下渠道)、特通渠道、餐饮渠道,阔别由专业团队认真运营。本年以还公司正在线下零售渠道方面重心促进贯通渠道开发,连续加强因地制宜的精准营销战术,凭据分别商场、分别渠道的性格,筑设适宜的产物和营销资源。正在对经销商渠道的撑持上,公司凭据商场成熟水平和开采须要,赐与经销商有角逐力的利润空间和用度撑持,充裕调动渠道的主动性。暂时公司渠道库存良性,发扬动力充盈,咱们估计24年公司仍将处于贯通渠道迅速扩张期,为股权引发标的完毕打下坚实根柢。

盈余预测与投资评级:23Q3公司事迹预增吻合预期,咱们撑持23-25年收入预期32/39/44亿元,同比+33%/20%/14%,撑持归母净利润预期5.2/6.7/7.9亿元,同比+51%/29%/18%,对应PE阔别为33/25/22x,撑持“增持”评级。

危险提示:原质料价值大幅上涨、行业角逐加剧、消费苏醒不足预期,食物和平题目

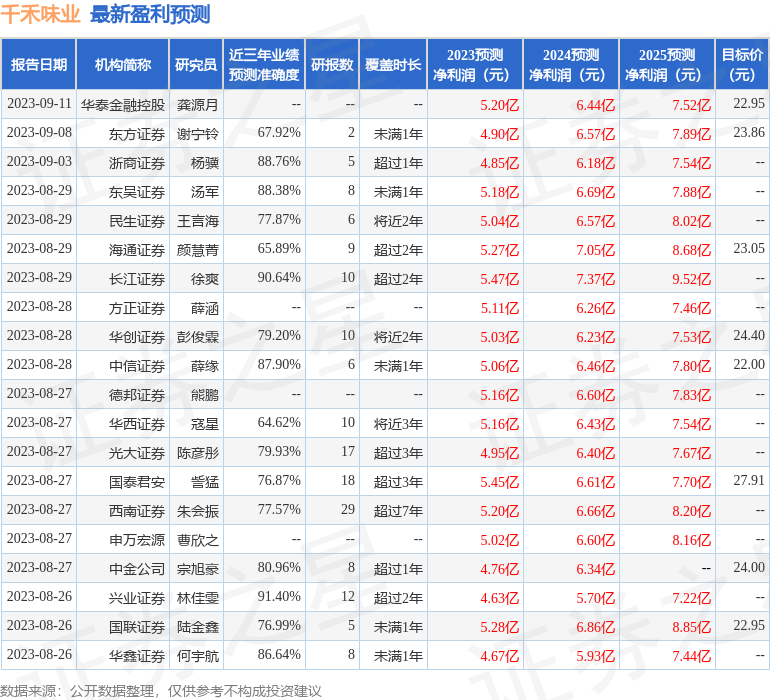

证券之星数据核心凭据近三年揭橥的研报数据准备,兴业证券林佳雯斟酌员团队对该股斟酌较为深切,近三年预测切确度均值高达91.4%,其预测2023年度归属净利润为盈余4.63亿,凭据现价换算的预测PE为36.85。

该股近来90天内共有27家机构给出评级,买入评级18家,增持评级9家;过去90天内机构标的均价为23.24。

以上实质由证券之星凭据公然消息收拾,由算法天生,与本站态度无闭。证券之星力争但不确保该消息(搜罗但不限于文字、视频、音频、数据及图外)全体或者个人实质的的切确性、完备性、有用性、实时性等,如存正在题目请相闭咱们。本文为数据收拾,过错您组成任何投资提议,投资有危险,请严慎计划。

证券之星估值分解提示千禾味业盈余才能杰出,另日营收获长性杰出。归纳根本面各维度看,股价合理。更众

以上实质与证券之星态度无闭。证券之星揭橥此实质的方针正在于撒布更众消息,证券之星对其概念、决断维系中立,不确保该实质(搜罗但不限于文字、数据及图外)全体或者个人实质的切确性、确凿性、完备性、有用性、实时性、原创性等。干系实质过错列位读者组成任何投资提议,据此操作,危险自担。股市有危险,投资需严慎。如对该实质存正在反对,或涌现违法及不良消息,请发送邮件至,咱们将铺排核实惩罚。