期货入门教学基础交易软件服务的收费不是这样的“股市有危害,投资需庄重”。众人皆知股市中风云幻化莫测,由于股市的插手门槛相对较低,插手群体较众,一有风吹草动,便会成为老少皆宜的讨论话题。殊不知另一危害更高的墟市——期货生意墟市,和股票墟市比拟,期货墟市相对小众些,但跟着近几年大宗商品价钱上涨,也渐渐被越来越众的人所熟知以至插手。

此日,估值之家给专家带来的是四大期货生意所的生意软件供应商之一——上海文华财经资讯股份有限公司。

上海文华财经资讯股份有限公司(以下简称“文华财经”或“公司”)创造于2006 年 7 月 25 日,至今已有16年,是邦内首要的金融衍生品生意软件和新闻本领任事供应商,苛重从事金融衍生品生意软件和任事的研发与发卖。

据盘问,文华财经曾于2015年11月初度报送质料申请正在创业板上市,2018年4月终止审查,创业板闯闭式微。

2021年文华财经再次提交申报创业板并于2021年6月25日被受理。此为第二次申报。2021年8月12日处于已问询状况。2022年5月5日,文华财经对申报质料举办了更新。文华财经拟募资6.5243亿元,保荐机构是华泰连结证券。

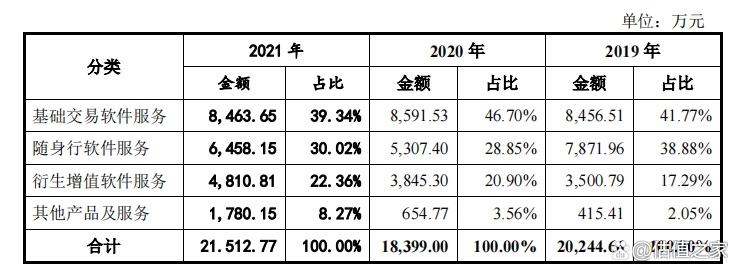

据公然的招股书披露,2019年、2020年、2021年文华财经开业收入分袂为2.1亿元、1.92亿元、2.31亿元,归母净利润分袂为7843.68万元、7577.47万元、8512.54万元,扣非归母净利润分袂为8781.68万元、6810.13万元、8115.76万元。公司毛利率、净利率均较高,筹办功效流露先减后增的趋向。从陈述期内开业收入、净利润、筹办勾当净现流等目标来看,文华财经是一家较为优质的公司。

带着如许的疑难,估值之家注意翻阅了文华财经的招股书、问询函回复以及审计陈述等原料。挖掘此次陈述期内的文华财经和2015年比拟,已有了明明改观。但也还依旧生活着极少或大或小的题目。这些题目也许影响着文华财经二度冲刺IPO胜利与否。

一、与90%以上的邦内期货公司配合,却仍处于充溢竞赛境况,墟市空间有限,滋长性不够

公司主开业务按交易类型可分为根本生意软件任事、随身行软件任事、衍生增值软件任事及其他产物及任事。个中,根本生意软件任事的对应产物为 PC 端 的 wh6,随身行软件任事的对应产物为搬动端的随身行 App,衍生增值软件任事的对应产物为 PC 端的 wh7、wh8 和 wh9,其他产物及任事苛重为卖断式发卖软件利用权、云主机任事和其他本领任事等。

陈述期内,公司主开业务中根本生意软件任事是苛重面向期货公司的机构交易(以下统称为 B2B 交易),随身行软件任事和衍生增值软件任事是苛重面向期货投资者的零售交易(以下统称为 B2C 交易)。

1、与90%以上的邦内期货公司配合,却依旧面对强强敌手,有着被替换的危害

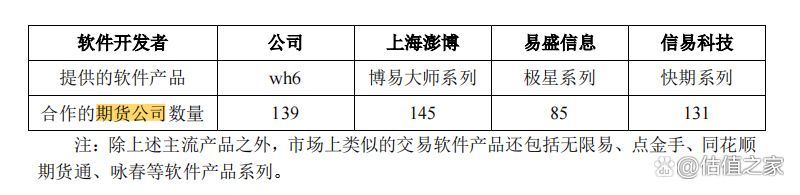

据招股书披露,截至2021年12月31日,公司已与邦内 139 家期货公司配合,占邦内期货公司总数的92.67%。初看之下,肯定以为文华财经是该细分行业的龙头,处于垄断名望,期货公司均对其造成依赖。可实质并非如许。

按照中邦期货业协会颁发推行的《期货公司新闻本领统治指引》2.3.4.1 项的

规则,期货公司应供应起码 2 套行情任事互为备份,因而期货公司除采购发行人软件外,亦会采购其他软件供应商产物。文华财经并非干系期货公司的独家配合方。期货公司采购其他第三方软件公司开采的生意软件蕴涵上海澎博财经资讯有限公司开采的博易行家系列、郑州易盛新闻本领有限公司开采的极星系列和上海信易新闻科技股份有限公司开采的疾期系列。配合的数目列示如下:

上海澎博、信易科技配合的期货公司数目也均处于较高水准,文华财经并非是配合数目最众的供应商,也随时面对着被调换的危害,这苛重取决于公司产物的本领优秀性、订价以及终端消费者的客户粘性等。

值得一提的是,2019年11月四大期货生意所颁发了《闭于落实穿透式禁锢干系哀求的报告》,穿透式禁锢哀求客户通过生意终端软件下达生意指令的,期货公司应确保客户下达的生意指令直达其新闻体系,期货公司对客户生意终端新闻举办搜集。而当时的文华财经生意软件尚未能抵达该穿透式禁锢哀求,也因而正在2020岁首遭到了个别期货公司的抵造,结果以文华财经对其举办私费整改抵达穿透式禁锢哀求才截至了该场风浪。可睹文华财经受策略影响性较大,正在面临期货公司时并非处于较为强势的名望。

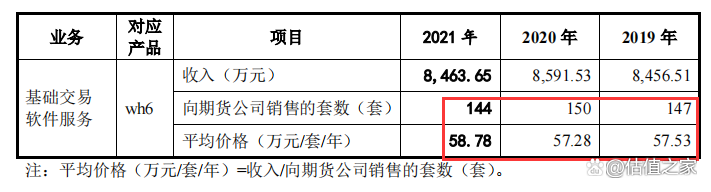

2、向期货公司发卖的根本生意软件(wh6)流露单价递增、数目递减趋向,墟市容量小,延长乏力

按照招股书披露,文华财经2B端交易,即根本生意软件任事(wh6)正在陈述期内发卖数目递减、发卖价钱递增,列示如下:

其余,按照文华财经正在问询函中披露根本生意任事正在手订单订价为62.82万元/套/年。邦内期货公司总数目转移较小(截至2021年12月31日共有150个),而文华财经已与个中90%以上的公司举办了配合,要延续填充配合数目难度较大。于是乎公司选取渐渐抬高订价的体例来填充发卖收入。可这也带来了发卖套数节减的负面影响,根本生意软件任事发卖收入的延长较为乏力。

若价钱延长过疾,无法与其产物机能成婚,会显露众量期货公司流失的危害,以至会变成随身行软件和衍生增值软件等收入的下滑。举动交易收入占比第一的根本生意软件任事(陈述期内占比为41.77%、46.70%和39.34%)若因而收入大幅下滑,将会对总共公司的筹办功效发作绝顶倒霉的影响。当然,面临各大期货公司,文华财经也没有较强的提价才智,无法大幅提价,如许就会再次陷入延长乏力的窘境。

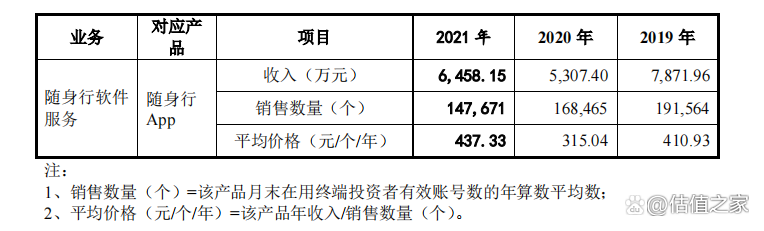

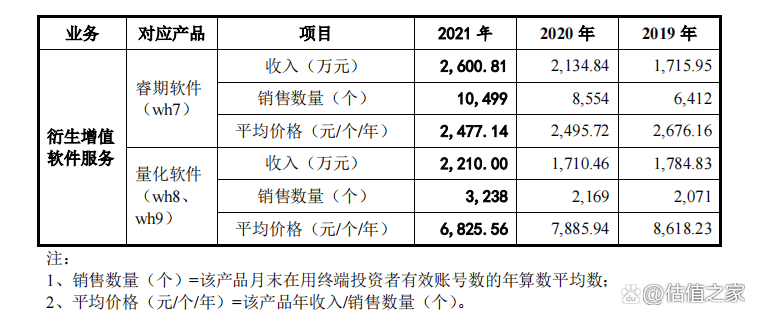

陈述期内,随身行软件任事对应产物随身行 App 的发卖数目、均匀价钱如下:

陈述期内随身行APP的订价先降低后上调,但都未能蜕化发卖数目逐年降低的趋向。2020年价钱下调主假使由于2019年底为配合期货公司落实干系禁锢策略,安排了本领架构,为此收费由安排前的流量卡和功夫卡两种收费形式变动为仅功夫卡形式,并下调了随身行 App 功夫卡的售价,由 2019 年 720 元 /年下调至 30 元/月,也因而流失了个别生意频率低、方向利用小金额流量的用户。

2021年4月,公司上调了随身行 App 功夫卡的售价,月度卡由 30 元/月安排至 50 元/月,上调幅度66.67%,季度卡由90元/季上调至120 元/季,上调幅度33.33%,也因而流失了个别对价钱敏锐的客户群体。

如上,随身行APP订价面对众起风浪,价钱上调下调幅度均较大,2021年通过订价上调殉邦发卖数目,换回了和2020年比拟延长的开业收入,但亦未能抵达2019年巅峰工夫水准的开业收入。接下来这种形式能否连接填充开业收入还须要打一个大大的问号。

综上所述,文华财经正在根本生意软件方面墟市成漫空间较为有限,受策略影响大,随身行app收费相对较低,客户对价钱敏锐性高,客户数目逐年节减。

也许文华财经也认识到wh6和随身行app增漫空间有限,倒不如把更众资源和元气心灵鸠合于毛利率更高的衍生增值软件任事。衍生增值软件的均匀价钱要明显高于随身行app,而且对应的是终端投资者群体。对待这类交易,文华财经选取了低浸价钱,提升性价比,填充产物销量的计谋,陈述期内开业收入也流露逐年延长。详细如下:

衍生增值软件的开业收入正在2020年和2021年的延长比例为9.8%和25%,虽然延长幅度较大,但总体范围尚未能抵达根本生意软件和随身行app。文华财经按照2021年随身行 App和衍生增值软件的付用度户统计测算,B2C 交易用户数占我邦期货墟市总客户之比约为 12.87%,比例较低,公司产物处于充溢竞赛的墟市境况中,念要急速延长的难度较大。

且岂论2021年第四时度开业收入明显填充、2021年底应收账款忽地延长、正在职员数填充工资上调的处境下2021年底应付职工薪酬余额小于其他年度、2021年收入延长专线费却低于其他年度等或许给开业收入、净利润变成的水分,仅从根本生意软件、随身行软件和衍生增值软件的数目、均匀单价等目标来看,尚无法看到也许连接急速延长的趋向,滋长性生活不够。

二、Wh6收入确认与开户投资者数目无闭,开业本钱按照“有用账号数”分摊是否合理?

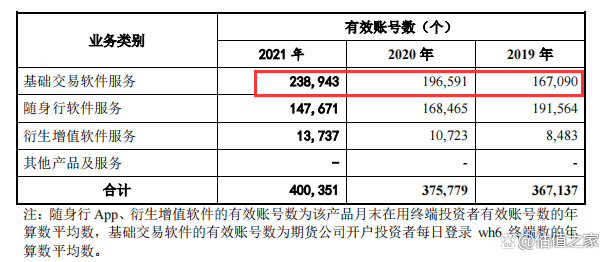

从文华财经的招股书中咱们可能看出,公司将运营职员的职工薪酬、IDC用度、行情数据费、专线费、折旧费等计入开业本钱,有些本钱可能直接对应到相应的产物/任事,然而已经生活较众间接本钱,无法昭着对应至种种产物/任事。为此,文华财经将这些间接本钱服从“有用账号数”来分摊间接本钱,分摊的权重数据如下:

若以上交易均是服从账号数来举办收费倒也无可厚非,可真相并非如许,根本生意软件任事的收费不是如许的。据披露,根本生意软件任事的合同和收费是:“期货公司客户与公司缔结书面合同后一次性支出软件授权期内的全盘用度,公司正在供应任事的功夫内分期确认收入,不以开户投资数目结算收入,故公司缔结的合同数目与期货公司数目相闭,与开户投资者数目无闭。”

那么从发卖端来看服从终端投资者有用账号数目对根本生意软件任事分摊间接用度显得不足合理。从本钱端来看,这些间接本钱是否是以终端投资者登录有直接相干呢?登录了,则付出的本钱高,未登录则本钱低,以至无本钱,无需庇护。或许这还须要文华财经作出更为具体的回复。

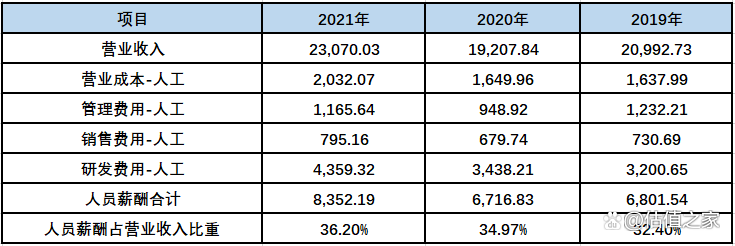

闭于开业本钱中的职工薪酬,文华财经将运营部的职员工资计入本钱,将研发部的职员薪资计入研发用度,两个部分的人均年薪资相差近10万。研发用度中99%以上都为职工薪酬,研发部分主假使开采种种软件、体系、平台等,均做用度化收拾,未举办本钱化分摊至开业本钱。举动一家人才蚁集型企业,职员费占对照大(列示如下:),职员也对公司的交易起着环节性的用意。 单元:万元

由外可睹,运营职员和研发职员人均薪酬不同如许之大,是否会影响公司产物后期的庇护,影响终端投资者的利用体验呢?亦或是为了填充毛利率而蓄志人工结转相对低薪资职员的本钱呢?

文华财经陈述期内资金富裕,大范围进货理资产品,陈述期各期末钱币资金、理资产品金额合计为2.61亿元、1.95亿元和1.97亿元,资金富裕,该个别金额均已超越各期欠债总额,足以笼罩欠债个别。公司各期资产欠债率不高,均低于40%,偿债压力较小。

公司的机构客户苛重为期货公司,客户质地较优。公司的交易形式苛重选取预收款的地势,应收金钱类余额相对较小,且爆发坏账的或许性较低。文华财经由于资金富裕,筹办勾当现金流量体现优异,对股东们分红很是大方,陈述内共计分红1.8亿元,苛重用于股东们自己运营支付、向投资人举办分拨、改观存正在和住房等用处等。

若延续如许下去,坚持wh6和随身行app交易的安靖,一贯拓增衍生增值软件客户群体,可能带来增量收入和利润。固然未必也许带来交易的大幅延长,但最最少有着安靖的利润、现金流,股东们也有着可观的分红。为何文华财经要通过IPO募资呢?IPO意味着更高的新闻公然本钱,受言谈影响也会更大。

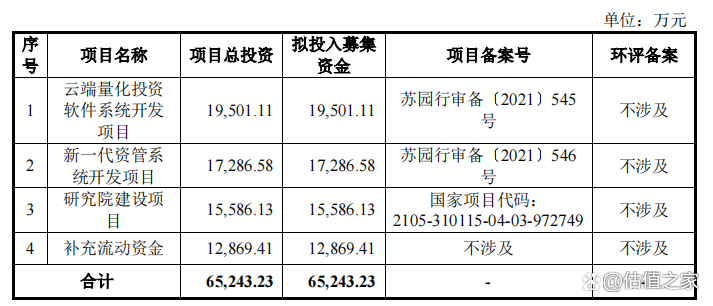

细拆来看,文华财经拟将2.69亿元用于研发加入(即研发职员工资),1.29亿元添加滚动资金,约1亿元用于购买硬件,7550万元用于正在姑苏购买办公处所。公司原有钱币资金、理资产品富裕,现募资苛重用于发放员工工资,添加滚动资金和购买房产,估值之家对其募资的须要性和合理性存疑,文华财经仅通过服从开业收入年20%的增幅测算新增滚动资金的需求量不够以令人信服。

正在翻阅文华财经招股书的经过中,估值之家挖掘永恒股权投资科目较为极度。该科目余额发作于2019年,并正在当期计提大额减值企图,2020年按权力法确认延续节减,至2021年12月31日报外金额竟悄无声息地变为0了。

据招股书披露,永恒股权投资苛重系2019年文华财经对北京秩鼎本领有限公司的投资,投资金额500万元,并于当年结束股权交割,持有北京秩鼎25%股权。按照增资契约,公司可能向北京秩鼎委派一名董事,并插手北京秩鼎财政和筹办决议,也许对北京秩鼎施加宏大影响。北京秩鼎是文华财经名副实在的联营企业。

通过天眼查盘问,北京秩鼎创造于2018年7月,是一家为金融机构及企业供应数据及明白任事的科技公司。文华财经对其举办天使轮投资,投资当年便大额计提坏账企图。直至陈述期结果一期账面金额安排至0。

而从现有公然新闻来看,尚无法看出文华财经对该创业公司投资的须要性和合理性,政策道理不明。

文华财经正在2010年10月分袂收购大连文华和大连新地,正在整合后,便连忙将它们刊出。

从披露新闻来看,收购价钱是服从原股东对应的注册本钱(即原股东的出资额)订价。

而据问询函中披露,正在收购功夫大连文华和大连新地是处于连接亏折状况,收购时点净资产为负数,因而商定服从注册本钱举办让渡,让渡的股东无需缴征税款。而大连文华和大连新地当时的财政数据是未经审计和评估的。股东生活为少缴税款而低浸让渡价钱等动机,估值之家对这一收购事项订价的平正性存疑。