港股查询港股查询须申报披露的情况包括首次持有发行人5%或以上的股份的权益或权益下降至5%以下等对付内地投资者而言,港股墟市比起A股墟市还是相对目生,不管是运作形式、墟市禁锢亦或是新闻披露,都与A股墟市是霄壤之别的两套编制,智通财经APP为此特意推出“智通港股高阶投教”系列作品,为港股投资者供给全方位的助助。

跟着沪港通、深港通的开通,中邦内地墟市与香港墟市互联互通的渠道愈加众样化,内地资金肆意南下,越来越众内地投资者也先导通过港股通等渠道进入了港股墟市,恒指也从2016年头的低点一起上行,累计涨幅横跨50%,偶然间风头无二:

然而对付内地投资者而言,港股墟市比起A股墟市还是相对目生,不管是运作形式、墟市禁锢亦或是新闻披露,都与A股墟市是霄壤之别的两套编制,智通财经APP为此特意推出“智通港股高阶投教”系列作品,为港股投资者供给全方位的助助。

历程众年的重淀,港股墟市目前曾经成为了一个周详墟市化的成熟墟市,有着健康的公法禁锢编制,对付港股公司揭橥通告的央浼,即新闻披露的法则同样至极具体,港交所《上市条例》第十三章“赓续职守”就对主板上市企业的新闻披露条例做出了具体通晓释。

对付上市企业的新闻披露,《上市条例》中的法则基础可能归结为一句话:凡预期属股价敏锐的数据,均须正在董事会作出决策后及时揭晓,况且正在揭晓数据之前,发行人及其照应必需厉守奥妙。

换个浅显点的说法,通告都是有大概对股价发作影响的音讯,况且还要保障这个音讯正在通告发出之前的绝对隐密性,这句话也可能说是针对港股上市公司新闻披露的向导性法则。

除此除外的其他详细法则,席卷披露式样上的平等性、董事的保密职守等详细法则也都是盘绕这一点的细节法则,因为这些法则基础都是针对上市公司,这里也不再赘述。

对付港股投资者而言特别紧要的是,港股墟市每天浩如烟海的通告说的都是什么实质,对本人的投资又会形成什么样的影响。下面,智通财经APP将以港股通告的分类为切入点,对几类重要通告的实质举行注脚。

从开头划分,港股通告的类型重要可能分为发行人的重要披露职守、股东的重要披露职守以及禁锢部分的停/除牌法则和科罚决策三大类,浅显地说,也即是发行主体为上市公司、重要股东以及港交所/港证监。

个中发行人的重要披露职守,即香港上市公司揭橥的通告也是港股通告最重要的构成个人。

发行人的重要披露职守重要席卷以下七品种型:凡是披露职守、再融资营业、须予揭晓的营业、合系营业、按期财政原料披露、《企业管治陈诉》及《处境、社会及管治陈诉》、其他重要的披露法则。

固然港股墟市针对内地投资者的新闻渠道并没有A股那么雄厚,但港股墟市绝对不欠缺故事,一个沽空陈诉恐怕就会让一只股票刹那从天邦跌入地狱,为了避免股价展示特殊摇动,港交所也将相同境况归入发行人的凡是披露职守中。

《上市条例》第13.09条录取13.10条法则,如营业所以为发行人的证券展示或大概展示伪善墟市,须尽疾揭晓避免其证券展示伪善墟市所需的原料,实时回应营业所的盘查并应营业所央浼刊发通告做出澄清。

这里提到的“伪善墟市”,即墟市上有巨大失实或首要罅漏的原料宣传,使墟市平常的价值察觉性能受影响的状况,举个例子,10月12日广发证券(01776)揭橥澄清通告,狡赖了此前媒体合于公司来岁分拆香港营业上市的报道:

其它,之前还传出了长城汽车(02333)将于宝马正在邦内创造合股公司的音讯,导致长城汽车股价及成交量特殊上升,随后长城汽车与10月12日停牌,并揭橥澄清通告指出公司未与宝马签定任何合于正在邦内创造合股公司的公法文献,直至10月16日才正式规复营业。

其它港交所还法则,上市法团须正在领略任何秘闻音讯(即并非普及为墟市所知,但大概会对其股价形成巨大影响的音讯)后,需尽疾向群众披露该音讯。以上披露职守都是为了避免股价展示特殊摇动,遵从港交所的法则,如发行人未能实时实践,也必需短暂停牌。

再融资营业本来即是各式道理上的发股,重要席卷配售、供股以及公然拓售等品种,公司发股配股都有大概导致投资者持股状况产生变更,发通告举行新闻披露也属于强制法则。

港交所法则,上市公司必需就再融资营业的合联实质揭橥通告以通告股东及公世人士,实质席卷拟发行股份种别及数目、发行价及与市埸价的比拟、集资用处、获配售人原料以及同意的其它紧要条目等。

康臣药业(01681)就于10月24日揭橥通告,拟折让7.04%配售4358.57万股,共筹资2.84亿港元,并指出此次筹集资金拟用作该集团凡是营运资金及于机遇展示时用作来日投资:

港交所法则香港上市公司必需针对再融资营业揭橥通告,重要是因为发行新股须事先得到股东核准,以避免股东股益被摊薄,保障股东均受到公正及平等看待,并让股东驾驭足够原料以作出投资或投票的决策。

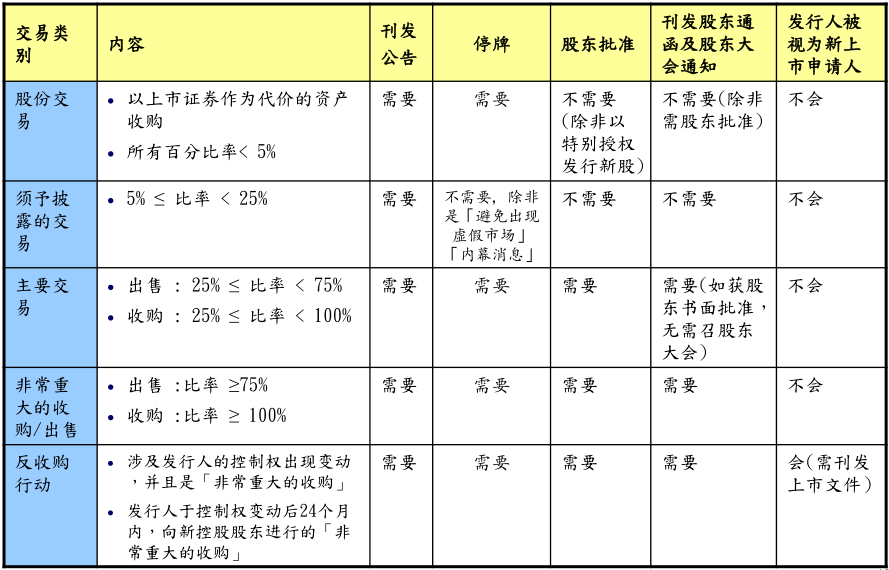

巨大营业同样是影响公司股价的决策性身分之一,营业的对象、经过、详细条目都邑独揽投资者所做出的决议,于是不管是这里的须予揭晓营业,或是下面的相干营业,都是通告中至极紧要的构成个人。

若上市公司拟举行港交所法则的须予揭晓的营业,则必需于确定营业条目后尽疾刊发合联通告,披露营业的基础性子、对象公司的陈述、营业条目和营业出处及影响等详细实质,须予揭晓的营业如下外所示:

其它,当营业终止或条目展示巨大变化,以及同意告终日期展示巨大延迟时,上市公司同样必要刊发相应通告,以让股东驾驭足够原料,评估营业所带来的影响。

相干营业指的是公司与合系人士举行的营业,须刊发通告的状况及实质央浼大致上跟须予揭晓的营业不异,其它还必要披露公司于营业敌手方的合联、赓续合系营业每年上限金额及其准备基准等。

如10月24日中信股份(00267)揭橥通告称,其间接全资从属兴澄特钢拟收购中信集团所持有青岛特钢100%的股权,价钱约公民币1.27亿元。因为中信集团持有公司58.13%股权,于是中信集团组成上市条例第14A章下公司相干人士,该营业即归属于相干营业:

针对相干营业作出通告的目标,同样是为了确保发行人举行合系营业时,能顾及股东的全体长处,提防合系人士行使其身分得到长处,并让股东驾驭足够原料,评估营业的影响。

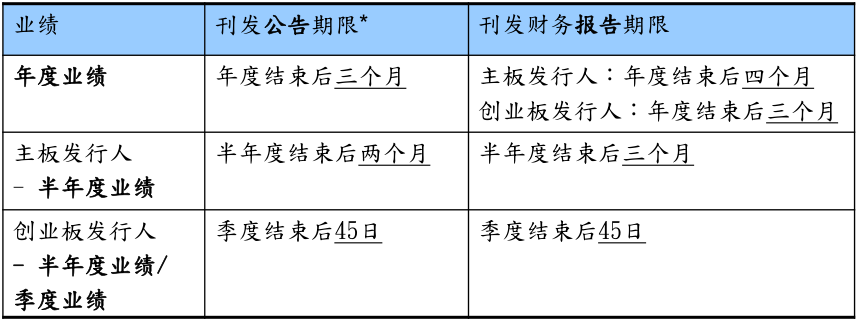

这个个人也即是投资者们最为熟练的年报以及半年报,但与A股区别的是,香港主板公司的季报属于自觉披露实质,个人香港上市公司基于公司战术及贸易秘要的思考并不披露季度陈诉。

合于上市公司刊发事迹通告的刻日,港交全数以下法则,若未能准时揭橥事迹通告,发行人必要停牌,直至刊发通告,才干复牌:

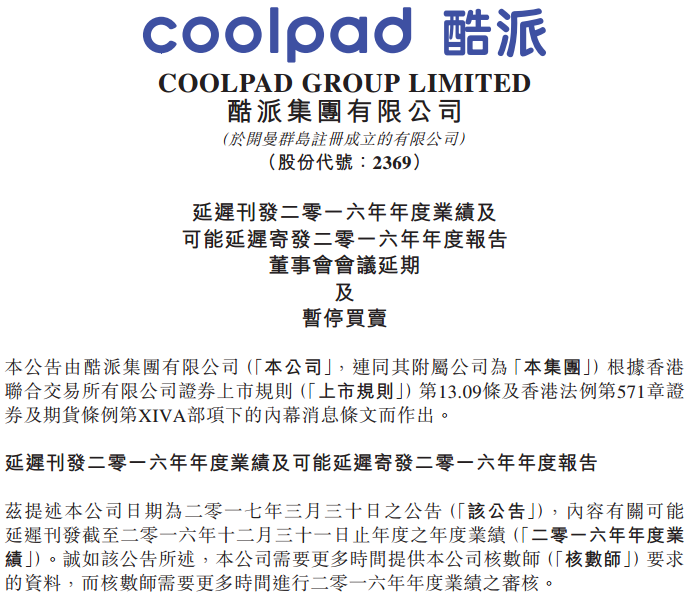

此前酷派(02369)就曾因为未能实时刊发2016年年度事迹而停牌,并揭橥通告如下:

这两类陈诉往往与企业年报一同发出,个中《企业管治陈诉》席卷了企业管制守则、董事会及主席的合联原料、核数师的酬金等实质,凡是附正在企业财政原料栏目下方,如下图新全邦生长(00017)于10月19日揭橥的2017年年报实质:

正在这里与A股墟市有所区别的是,正在按期陈诉中,A股强制央浼披露董监高持股变化状况、高管待遇状况等,但港股并未强制央浼披露,而仅仅是创议披露,投资者只可正在港交所官网“披露易”股权披露栏目下寻求获知港股上市公司高管职员的持股变化。

《处境、社会及管治陈诉》又称ESG陈诉,重要席卷事务处境本质(事务处境、强壮与安适、生长及培训、劳工准绳)、处境扞卫(排放物、资源运用、处境及自然资源)、营运常规(供应链约束、产物职守、反贪污)以及社区参加(社会投资)四个重要范围。

同样以新全邦生长揭橥的2017年年报为例,公司正在“可赓续生长”章节中就对企业的约束式样、处境扞卫事务及社区参加状况作出了相应的陈诉:

除了以上六大方面,发行人还必要就其他细项刊发通告,如停牌后按期揭晓相合生长、公司营业变换、分拆上市创议等实质,如下外所示:

以上为针对发行人的重要披露职守,也即是上市公司发行通告的重要种别,该个人也组成了港股通告80%以上的实质。而股东的重要披露职守则相对简陋很众,重要是针对股东持有权利的较大变更刊发通告。

港交所法则,港股上市公司的大股东(即持有上市公司5%或以上任何带有投票权的股份种别的权利的私人及公司)必需披露其正在该上市公司带有投票权的股份的权利及淡仓,须申报披露的状况席卷初次持有发行人5%或以上的股份的权利或权利低落至5%以劣等。

这个就好判辨了,上市公司大股东的大幅增减持是其对公司决心最好的呈现,对投资者心理势必会形成肯定水准的影响,股价也很有大概会随之摇动,正在这一方面的新闻披露当然正在所不免。

值得留心的是,当大股东股权展示进一步变革致使超过某个整数百分比时(如6%),也要作出披露,好比当某大股东持股量由5.9%增至6.2%,就意味着股权超过了6%这一整数百分比,根据法则必要举行披露。但若其股权由6.1%增至6.9%,因未超过7%这一整数百分比合口,就不必披露。

其它,如控股股东正在发行人上市后一年内典质股份以得到贸易贷款,控股股东也必要立时通告发行人,令发行人可尽疾揭晓相合事宜。

结果是停/除牌法则和科罚决策通告,除了上市公司自己因为未能实时披露紧要音讯告示停牌除外,港交所是有权主动启动上市公司停牌或复牌的,出处席卷上市公司的群众持股量亏损、发行人未能切合上市赓续职守或者营业所以为发行人或其营业不再适宜上市等。

停牌通告的重要目标是避免墟市庞杂的危机,而对付停牌三个月以上的持久停牌公司,营业所每个月也都邑刊发相应陈诉,概述持久停牌公司的停牌情形、其营业的最新巨大原料及复牌希望。

而为了保证群众以及联交所规划的墟市及步骤的持正操作,校正违反《上市条例》的手脚,港交所同样有权揭橥通告对上市公司施加制裁,如举行公然诘问、强制停牌或撤除发行人的上市资历等等。

以上即是港股墟市通告的重要实质,通晓了“是什么”,下一步当然是“若何做”了,智通财经APP也将鄙人篇中对获取港股通告的途径做出具体的先容。