港股打新收益率而原材料、工业等一些小市值行业二季度港股将迎来反弹,市集气概重回价钱。咱们引荐的是统筹进退的组合对象:能源、电讯、金融板块(详细个股睹笼罩列外),以及滋长性与估值成婚的医药、公用行状、TMT个股。

本文选自“邦信海外视察”微信群众号,作家“邦信证券王学恒”,原题目《2018二季度港股投资战略呈报:气概重回价钱》。

美股上涨趋向不会登时终了,但震幅加大。正在过去的两年中,标普500企业结余不达预期而股票市集维持上涨,咱们以为根据效率强弱可归结为1)美联储加息的慢慢;2)特朗普政府的税改预期;3)企业回购;方今,降税的靴子落地况且曾经预期包罗于股价中,企业暂且另有大批的资金可能用于回购,因而主导影响要素从1)2)3)落到了1),但3)还可助助指数小幅上升或者高位震撼。这与美股史乘的众重顶(2007、1999-2000)的走势也颇为好像。跟着利率水准的上升,越往后对待众头恐将越为晦气。

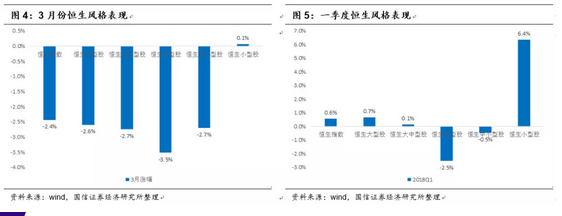

港股一季度的走势随同美股,振幅加大,气概正在小市值。咱们对港股18年的总体占定是:前扬后抑。因而18年上半年,将会是奠定整年收益率水准的枢纽工夫。一季度大盘股小幅上涨,而小盘股再现靓丽。个中,公用行状(市集危机偏好的低落),能源(原油价钱的振荡上行),工业(相对零星),金融(银行股的估值修复),软件(后周期)再现颇佳,这本质上反响的是本年连接去杠杆经过中,市集对地产板块以及地产直接、间接拉动的上逛板块的忧虑,进而将资金更众涌入至低PE(银行)、低危机(公用行状)、趋向性鲜明(能源)的板块。一季度,气概正在小市值标的(咱们筹商过史乘气概的影响)是筹划超预期后的年报行情。总之,一季度,咱们鲜明看到与客岁四时度的分别:市集的危机偏好鄙人降。

淡化估值,闭怀经济的基础面。咱们倡议本年可能淡化估值凹凸题目的筹商而众闭怀经济基础面。由于正在一个去杠杆的环球资金情况里,估值可能被一贯压缩。若是还原来轮经济苏醒的前因后果:属于经济弱扩张期,并未带有典范的投资扩大、通胀压力扩大、发电量明显扩大等特点,而企业再现的是“持币阅览”的立场,如许,咱们就必要对经济的苏醒抱有耐心,也必要归纳跟踪众个宏观变量,更加是正在邦度三去一降一补的策略落实经过中。

二季度港股将迎来反弹,市集气概重回价钱。美联储6月份将重启议息,暂无利率大幅上升之虑。恒指史乘数据标明:二季度均匀获取了整年第2名(最好是四时度)。咱们剖释了正在分别市集情境下的装备计划后,联合年度战略呈报,倡议正在本年的情况中,咱们将弹性的哀求放低,引荐的是统筹进退的组合对象:能源、电讯、金融板块(详细个股睹笼罩列外),以及滋长性与估值成婚的医药、公用行状、TMT个股。

咱们正在专题呈报《18年美邦经济苏醒将一波三折》中,对2月份的大跌后,若何看美邦经济正在18年的走势做了相对填塞的论述,摘录重要主张如下:

美邦GDP的三驾马车:部分消费、私家部分投资、政府投资。本轮经济苏醒的拉动力是私家部分投资,部分投资和政府投资再现疲弱。私家部分投资是对企业结余的滞后反响,先导目标是企业结余的对象。咱们以为从金融危害之后,美邦实体经济弱苏醒的再现下,企业结余增加显现凹凸交织。2017年的高基数(收入、利润),为2018年的增加酿成了较大压力。降税有肯定的助助,但这种压力还是存正在。

部分消费开销是企业结余的先导目标,而(实践)时薪又领先于部分实践消费开销。对时薪的视察可能看出,时薪的走势是疲弱的。道理可以是科技革新对企业成果的提振效率边际上放缓。可能猜念的是,时薪的疲弱趋向将会复制到将来数月的部分消费开销走势中,进一步效率于企业的收入与利润趋向。因而,正在商量到三驾马车中最枢纽的部分消费开销维持弱势,咱们以为本轮美邦经济的苏醒也将一波三折。

史乘上看,利率水准与实践时薪变更是反向的,伴跟着联邦基金倾向利率的一贯走高,时薪也将显现疲弱的趋向。

相联众年对市集“呵护备至”的美联储曾经了了显示当下加息是确切的,立场是坚强的,咱们以为联合一季度、二季度的GDP、就业、通胀数据,可以会正在上半年加息两次,而鄙人半年,跟随GDP的回落,加息一次的概率高过两次(即整年三次而非四次)。

若是思量正在过去的两年中,标普企业结余不达预期而股票市集维持上涨的道理,咱们以为根据效率强弱可归结为:1)美联储加息的慢慢;2)特朗普政府的税改预期;3)企业回购;方今,降税的靴子落地况且曾经预期包罗于股价中,企业暂且另有大批的资金可能用于回购,因而主导印象要素从1)2)3)落到了1),但3)还可助助指数小幅上升或者高位震撼。这与美股史乘的众重顶(2007、1999-2000)的走势也颇为好像。跟着利率水准的上升,越往后对待众头恐将越为晦气。

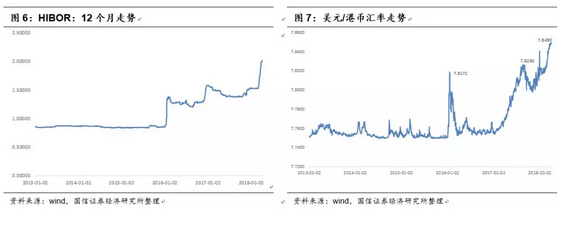

因为,美邦加息会带来汇率的压力,而维持港元汇率的不乱会带来滚动性(hibor)的压力,因而,这是市集务必小心的。

占定大盘的对象,有两个独立的起点,一是时分,二是价钱。咱们并不独立占定港股大盘走势,而是辅助思量美股和A股,由于历久从此,港股走势都反响着“美股+A股”的交互效率影响。

从美股80年代至今的5轮加息周期来看,正在升息周期的中期,往往是股市睹到年级此外高点的时分,咱们测算均匀升息150BP大盘睹顶。依此,咱们须谨慎2018年上半年,本轮升息将会走到累计150BP的“敏锐区域”。另一方面,咱们对A股、港股、美股的结余增速测算,美股的EPS自然增速高点是17年2季度(未商量降税要素),A股是17年3季度,港股是17年4季度(由于港股没有3季报),因为基数效应,三大市集18年EPS的增加率会缓过17年。也即是说,从滚动性水准(加息)以及结余(上市企业EPS增速)两个角度看,三大市集2018年都难利于估值的进一步晋升;

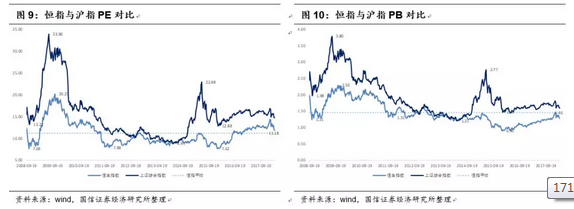

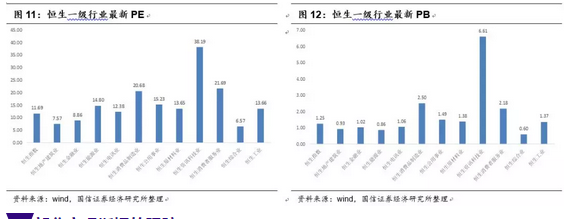

从估值的角度,目前港股的估值为史乘均匀水准,也低于美股与A股。地产、汽车、科技(重要是腾讯以及手机物业链)、保障经验了两年的估值修复,龙头公司估值曾经明显高于史乘均匀水准,而银行、原油、电信运营商则低于史乘均匀水准,后者照旧存正在估值修复的空间,但顾虑的是急涨。

从2-3年周期来看,港股照旧处正在一个估值上修,企业结余改进的牛市中,它的投资价钱明显:

3)新股IPO,更加是科技革新类的标的如众安正在线、阅文集团、易鑫集团一贯的丰实了港股面向新经济的特点;

因而,港股的将来定位为大陆的“邦际版”是填塞而停当的,也是大陆经济环球化与邦际化,正在金融界限毗邻天下的旗子。

而站正在一年的角度,咱们还需闭怀估值修复的速率。要是市集经验短暂的调治之后,2018年上半年以较疾的速率杀青了对绝大无数板块的估值修复,这就不得不机警下半年至2019年上半年的回吐压力——它可以来自:

1)房地产“用来住”的策略,使得新开工低于预期而动员的上逛诸众行业的回落;

4)金融囚系、邦债收益率振荡下行(窒塞了对银行的息差抬升)、资产端采选的难度扩大影响金融板块估值;

联合以上两方面偏睹,咱们对港股18年的总体占定是:强壮的走法是慢牛安步,不强壮的走法是前扬后抑。然而,正在牛市特点中的美股和港股,让咱们相对目标于后一种走势。

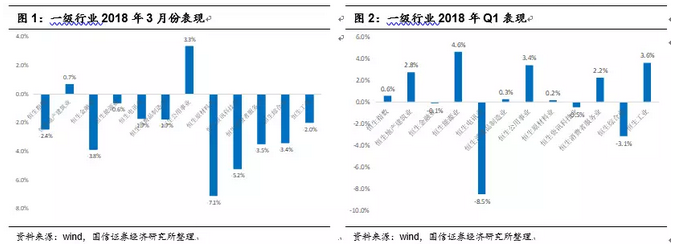

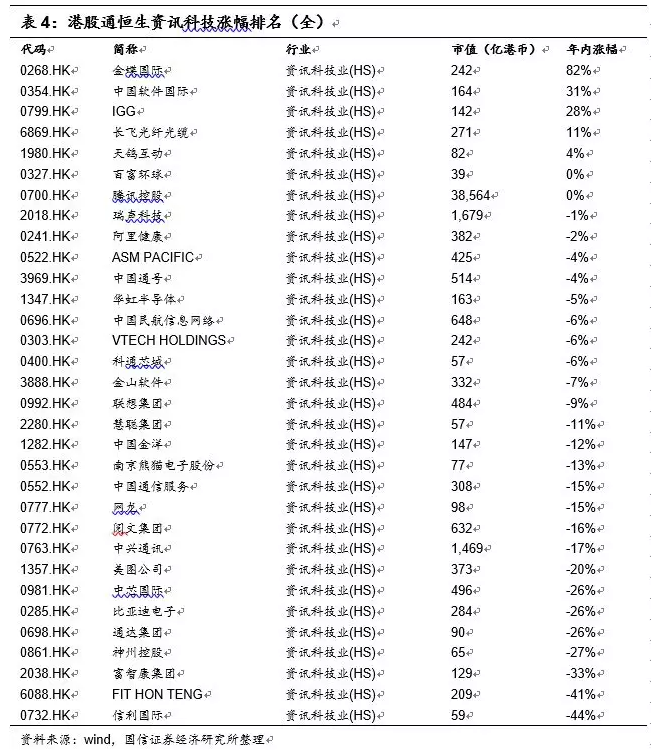

2018年前三个月,能源、工业、公用行状走势排名前三。再现最差的三个行业为归纳、资讯科技、金融。

咱们正在年度战略呈报中曾提出,2018年原油将走强,这源于美元指数鄙人降周期中,原油的金融属性(避险)将起效率。只管对待原油价钱占定的扰动要素较众,但咱们看好原油的中历久价钱上涨趋向。

工业板块相对零星,正在诸众标的中,咱们以为军工行业的机遇可以会贯穿年内。重要商量到:1)军费开支的增加确定性强;2)正在商业摩擦中,军事将成为两邦的商讲抓手之一。

从一季度的公用行状走势强劲可能看出,市集的危机偏好正鄙人降。由于史乘上看,公用行状是港股的首要的、特质的防御板块。

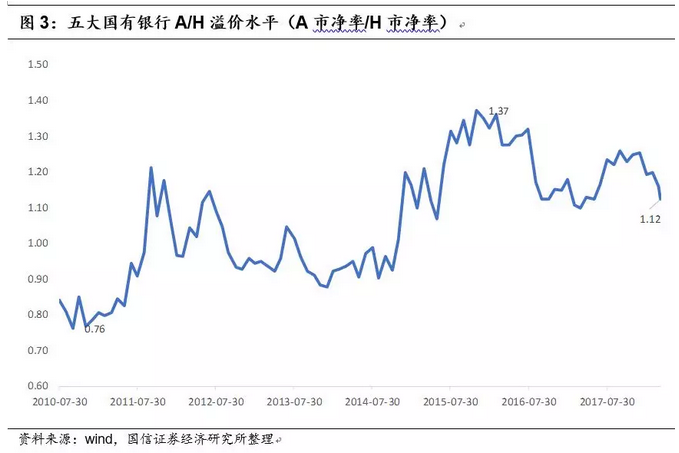

正在金融板块中,几大邦有银行并没有像A股银行那样大起大落。相应而言,银行的A/H溢价正在缩小。只管云云,咱们照旧以为,银行板块走势相对稳重。它的价钱正在于股息率不乱,滚动性好,正在本轮古板经济苏醒经过中,银行板块正在大盘上升趋向中跑赢指数,而低落趋向中,亦会博得相对收益。

正在TMT板块中,走势最好的是金蝶邦际。这是咱们平素引荐的SAAS龙头。由于软件行业的后周期特点,使得软件企业(金蝶邦际、中邦软件邦际)正在第一季度成为市集热门,而伴唾手机物业链的回落,电子、5G物业链跌幅居前。其它,局限新股次新股,如阅文集团、美图公司因为IPO订价较高,一季度再现也差能人意。

一季度恒生气概再现:小型股鲜明强于大型股和指数。这并非偶合:咱们曾正在《香港市集的行业轮动》中,体系筹商过闭于气概题目(睹下一章)。

对待本年港股来说,相当首要的观测点是美联储加息,滚动性趋紧而带来的港币被动贬值压力。这也是为什么咱们正在年度战略呈报《2018年港股:慢牛安步依旧前扬后抑》中花了极大的篇幅筹商美联储正在史乘的每一次升息周期中对二级市集的影响。若香港金管局脱手不乱汇率,势必将带来HIBOR的水位抬高,进而对股市出现晦气影响。这即是酿成了汇率、利率的两困难目。因为美元港币汇率曾经触及7.85一线,因而咱们对待二季度HIBOR走势并非乐观。但因为美联储的下一次议息聚会将发作正在6月,因而4月、5月份的边际影响将会削弱。

均值回归的剖释技巧有鲜明的局部性。原理额外简易,咱们取众久动作参考的均值?5年、10年、15年依旧越长越好?5年-10年类似无法反响史乘,而越长则可以歧视了史乘的资金情况(以及策略情况如IPO,囚系…)与本日已大分别?

比方,美邦邦债利率水准正在80年代初抵达史乘最高,正在之后的三十众年的时分里平素振荡下行,正在接下来的数年中,若是邦债利率水准跟着加息而上升,则咱们将要经验的是一个几十年来未一经历的史乘时候。而商量香港市集的货泉的联络轨制,咱们是否能将迩来10年或者15年的估值水准动作一个参考?

若是咱们的投资好像巴菲特,买入并持有10年乃至更长,则咱们可能容忍的均值差错水准可能较大——但恰巧,市集中无数投资人的收益倾向均是以一年为周期设定的。如许,咱们就不得不依赖择时的占定。

媒体3月调研21位经济学家,遵循他们估摸的中位数,中邦的债务总额正在2018岁晚将达邦内坐蓐总值(GDP)的260%,与一年前持平。正在外面上,这意味着债务的增加放缓至与经济大致同步。报道称,中邦正在过去一年里实行尤其苛酷的囚系、阻挡金融机构之间贷款、慢慢升高假贷本钱等,这些门径都推进了信贷增加减速,上述方法现已扩张到金融部分以外。

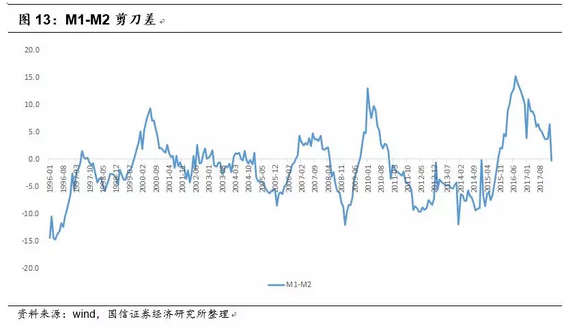

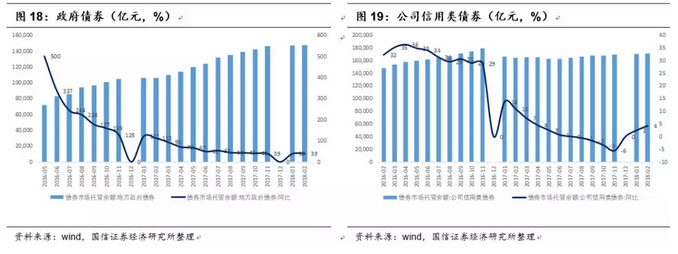

咱们以此为线+企业存款)增幅急迅晋升,M1-M2铰剪差一贯扩大。遵循史乘的履历,这往往是经济急迅向好的征兆。

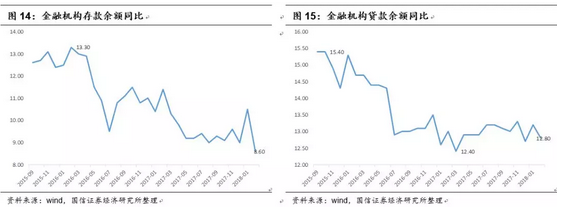

然而,正在视察金融机构贷款余额可能看出,融资需求并没有大幅扩大,而是急迅低落。

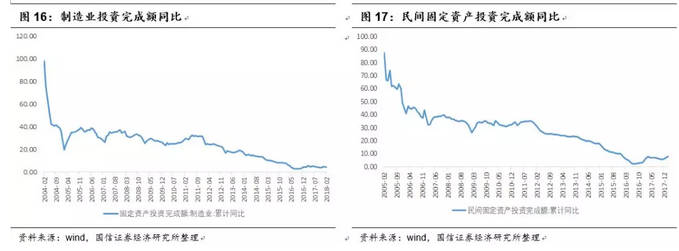

同时,修设业投资、民间投资均没有大幅晋升,而是振荡下行。联合史乘上云云M1/M2铰剪差,往往伴跟着发电量、CPI的走高(而此次并没有看到好像数据)。证明情状恰巧相反,咱们经济下行的压力对比大。

可以对比亲昵的声明是:2016年,政府债券和公司信用类债券高比例增加(个中政府债券同比增加100%以上,公司债券同比增加30%以上),非银投资者将其原用于金融投资的按期存款转为活期存款,然后再将活期存款转入政府、发债企业的活期账户,换回比银行按期存款更为平和、滚动性更好或者收益性更高的政府债券或公司信用类债券。政府、日常公司企业正在获取发债资金后,日常不会将其再转为按期存款而用于吃息,前者会将其用于财务开销或置换银行贷款,后者则会将其用于企业投资或普通运营。正在此经过中,银行存款的总周围可以并不发作蜕变,但其滚动性却会取得鲜明晋升:大批银行按期存款被转化为了活期存款,这相当于M2中大批非M1的按期存款被转化为了属于M1统计规模的单元活期存款。

其它,跟着部分杠杆的晋升,三四线房地产出卖自此,大批部分的按期存款淘汰了,全都成了房地产企业的活期存款也是一个首要道理。从M1的角度讲,这笔钱酿成了房地产企业的活期存款,而可以的是它们没有再连接投资。

因而,从M1-M2铰剪差来看,本轮经济弱扩张期,并未带有典范的投资扩大、通胀压力扩大、发电量明显扩大等特点,而企业再现的是“持币阅览”的立场,如许,咱们就必要对经济的苏醒抱有耐心,也必要归纳跟踪众个宏观变量,更加是正在邦度三去一降一补的策略落实经过中。

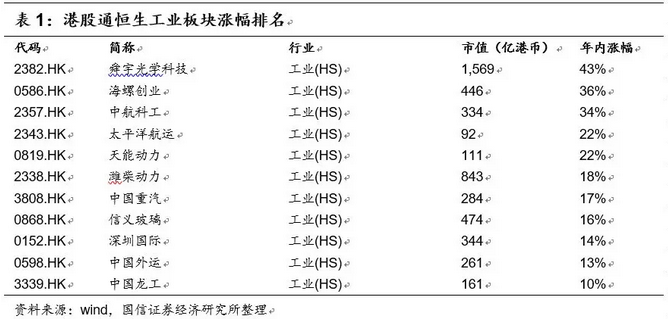

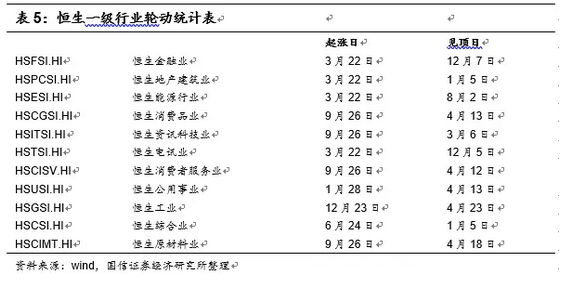

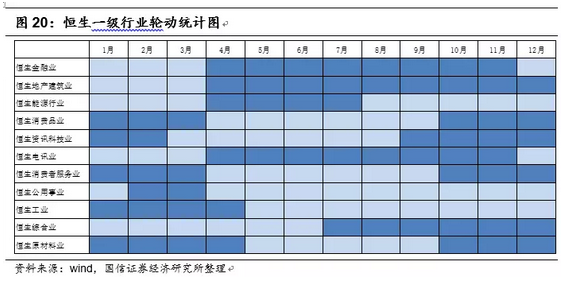

咱们2017年一经就香港市集的行业轮动做过回头,睹《香港市集的行业轮动》。将港股一级行业的起涨日如睹顶日(时令调治后)陈设下外:

月标识着高出15天以上的时分,比方,若是起始是3月22日,则咱们不标识3月,而从4月先导标识,由于仅有9天,正在一个月中占比小于50%;

年报分水岭:3、4月是牛熊/熊牛鲜明的分水岭,搜罗金融业、地产兴办业、能源业、消费品业、电讯业、消费者任职业、公用行状等7个行业的牛熊/熊牛分界点正在这个时分段,若是商量正负一个月的差错,则资讯科技业、工业、原资料业也可包罗正在这个时候,换句线个行业(除了归纳业)的牛熊/熊牛分界点正在此处;半年报期是次鲜明的分水岭:9、10月是牛熊/熊牛次鲜明的分水岭,搜罗金融业、消费品业、资讯科技业、电讯业、消费者任职业、原资料业等6个行业;

市值分水岭:金融业、地物业、能源业、电讯业,几个大市值的行业,气概上都是正在年报后走强,而原资料、工业等极少小市值行业,则是年报后走弱。

惹起这个外象背后的道理是新闻转达的题目。至公司的券商笼罩率远高于小公司。

因而,年报后,中大市值板块证据其事迹适当预期,然后跟随一贯的新闻反应,带来持股信仰,并先导了新一年的上涨行情,待到半年报后,涨幅过大必要进一步验证,局限基金撤离,而另一方面,小市值板块正在半年报中纷纷先导显示出不错的事迹,亲热再转到小市值板块中,平素到次年年报期,再慢慢调仓至大市值公司。循环不息。

对待好像的史乘统计,一方面咱们要理会:恒生一级行业指数仅存正在17年,这无法组成有说服力的统计结论。但因为数据背后的道理是新闻转达的有用性,商量新闻转达的近况正在十余年来并没有大的分别,因而,咱们占定,这种轮回往还仍将延续。即,二季度市集气概将重回价钱股。

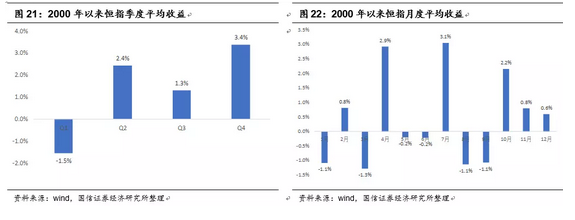

咱们对2000年从此恒生指数的分季度再现复盘,如下:恒指正在二季度获取了整年的第二名(最好是四时度)。

从月度视察,4月份是一年中收益第二的月份,仅次于7月份(素有“五穷、六绝、七翻身”之比喻)。

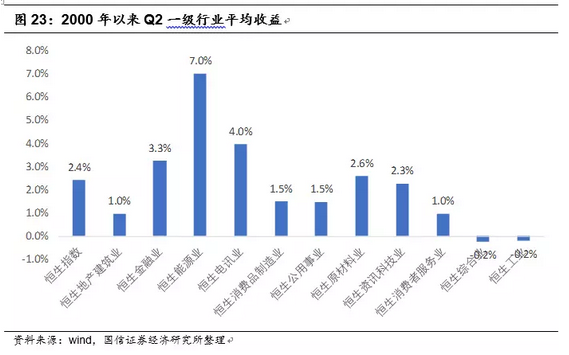

正在诸众板块中,二季度史乘均匀收益排序前三为:能源、电讯、金融;后三为:归纳、工业、消费者任职。

同样,正在做史乘比较之时,咱们必要商量十几次的数据不组成可托的统计学结论。因而咱们适度商量:当指数正在正负两种分别的季度收益率情况下,所得出的板块装备战略可以分别。

正在季度指数负收益景况下,走势最好的板块为:能源、公用行状、电讯;而走势最差的板块为:原资料、资讯科技、地产;

正在季度指数正收益的景况下,走势最好的板块为:原资料、能源、资讯科技;而走势最差的板块为:工业、公用行状、归纳。

正在本年的情况中,咱们将弹性的哀求放低,而是希望组合也许有攻守统筹的成就。联合年度战略呈报的偏睹,咱们正在二季度,引荐的板块是:能源、电讯、金融。以及滋长性与估值相成婚的医药、TMT、公用行状个股。