橡胶期货自2020年10月以来国内纺织市场行情回暖回来十年大宗商品市集发扬,放诞滚动。2011-2015年大宗商品映现阶段性下跌态势,市集一年不如一年,年年跌势扫尾;2016年头跌至十年新低点后急速反弹,终年涨幅可观,玄色系成大赢家,大宗商品市集创下2010年从此最佳年度发挥;2017年大宗市集先跌后涨,总体年度涨势扫尾;2018年用近10个月惊动冲高、结果2个众月急速下跌,商品需求分解,部门商品因惊怖而暴跌。2019年环球经济还是负重前行,生意摩擦升温、地缘步地危险,环球经济拉长预期下调,而邦内经济总体稳定,下行压力有所加大,紧要目标契合预期,显示壮大韧性。蓦然回想,回看2020年,疫情是这个年度永远绕不开的线年邦内大宗商品市集正在一季度跌至低谷后速捷反弹,正在一片“涨”声中,走出了大牛市。驶入2021年,果真牛年开局不负众望,牛气冲天!

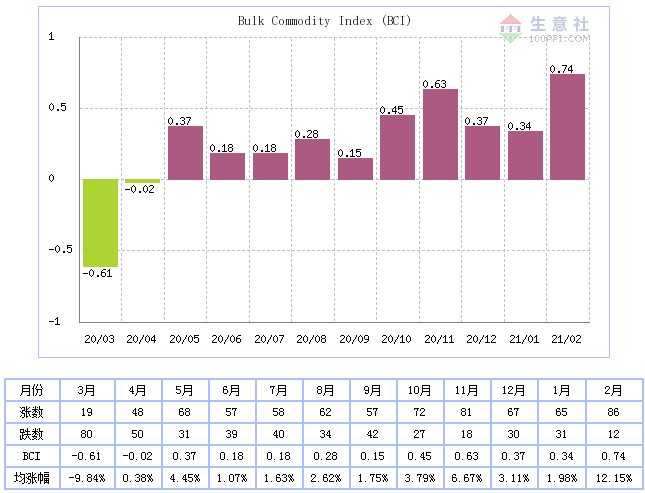

如上图所示,2021年2月,生意社大宗商品供需指数(BCI)为0.74,均涨幅为12.15%,响应该月造造业经济较上月呈扩张状况,经济有上涨趋向。大宗商品供需指数BCI正在2020年5月至今每个月均呈阳,响应造造业呈扩张状况;邦内疫情获得有用驾驭从此,造造业慢慢回暖。

大宗商品市集牛年开局涨出新高度,从宏观层面来看,一是,环球通胀钱币超发!2020年年头,新冠疫情发作,各邦央行速捷干涉,纷纷出台宽松的钱币策略,用宽裕的活动性安祥市集。 2020美联储一共印了4.5万亿美元,全面市集中的美元21%是正在2020年这一年印出来的。二是 疫情影响海外装备停工停产,干系数据显示,目前已是美邦造造业交货岁月史乘最顶峰。

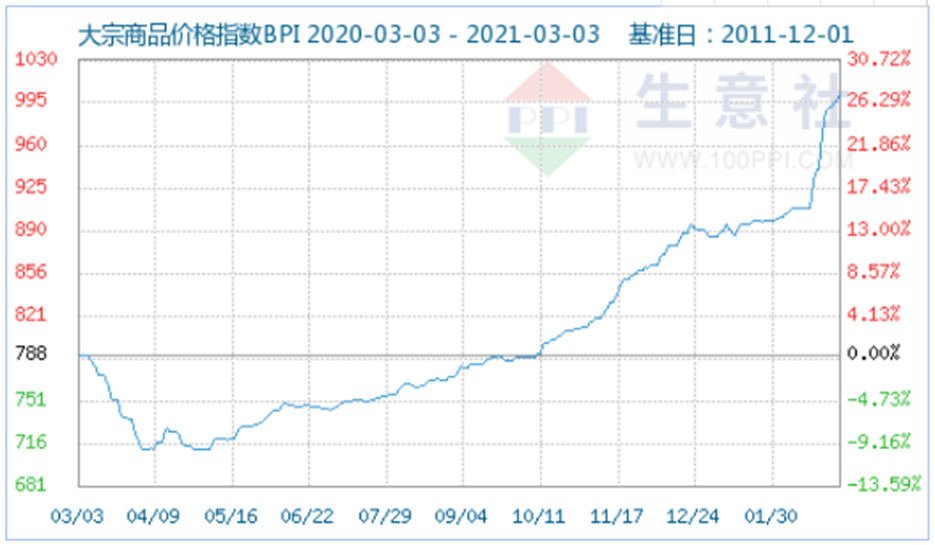

大宗商品代价=钱币供应/商品供应,一边大方钱币涌入市集,另一边原料缺少停工停产无法交货,物以稀为贵,大宗商品市集驶入“超等周期”的逻辑也就很轻易了。然而当咱们站正在史乘的相对高点回看十年大宗商品市集,掷去环球通胀因本来看十年大行情呢?鄙人图生意社大宗商品代价指数BPI走势来看,后市还是可期。但生意社以为源委一轮短“超等周期”之后坚信市集还需深度安排一段岁月。(BPI岁月周期外明:2008年环球金融垂危后急速上行三年行至史乘相对高点)

每一种大宗商品代价振动的背后,本来都是一条家产链、一个家产板块和一个行业的阴晴圆缺,下面生意社从大宗商品的八个行业别离概述下疫情功夫行业宏观走势:

2020年至今,能源市集阅历了急速下跌,然后连接漫长回升,2021年春节前行情回调,节后又企稳回暖的全部经过。

2020年能源行业遭受了疫情的深重报复,以原油为代外的大宗商品代价暴跌,能源指数跌至谷底,4月底指数跌破600点。然后跟着经济的迟缓苏醒,原油及下逛干系能源产物代价均映现分别涨幅。同时,疫情后,煤炭行业也急速回暖,跟着近两年去产能过程加快,行业集结度慢慢进步,行业投资增速也明明低沉,2020年原煤产量稳中有降,供应端的利好为代价上行铺平了途径,煤炭代价也一浪高过一浪,能源指数一道爬坡,正在2020年1月中旬抵达阶段高位,正在850点邻近。

春节后,能源行业指数正在阅历了高点短暂回调后,延续挑头向上,一方面,环球疫情影响弱化为经济急速苏醒扫清了阻挠。另一方面,环球钱币宽松、通胀预期下,市集迎来商品周期,原油代价大幅上冲,动员了全部能源板块的回暖。

回想2020年,全部化工市集正在2020年4月8日创下史乘新低点(598点)之后,市集先导慢慢苏醒,据生意社监测显示, 2021年2月26日化工指数为1032点,较昨日上升了2点,创下周期内的史乘新高,较2020年04月08日最低点598点上涨了72.58%。(注:周期指2011-12-01至今),较2021年1月1日化工指数840点上升了192点,较春节后2月17日化工指数875点上升了157点,节后10天市集涨幅超18%。可能看出,春节之后,原油动员大宗化工原质料整体暴动,拉动各行业和板块指数大幅上涨。

这一轮化工涨价固然原油领涨拉动,极冷天气至装备停产是导火索,但更众还与疫情相闭,钱币超发、资产通胀、海外疫情频频导致海外化工装备无间停产断供,邦内工场海外订单需求提拔,且环球供应预期裁减无间传出,为此次大面积涨价积贮了足够能量。结果,邦内策略宽松、需求苏醒,内轮回特别良性发扬,接下来金三银四市集信仰充盈。

生意社监测数据显示,2月份WTI累计涨幅18.2%,此中纯苯、丙烯、酚酮、醋酸和增塑剂均映现分别水平的上涨幅度,从终端来看,节后终端需求苏醒远超预期,本钱动员下终端顺势上行。而目前海外疫情频频叠加海外装备停产,邦际订单需求提拔对邦内市集也呈利好支柱。生意社化工行业理会师以为,原料紧缺之下,现时涨势仍将连接,涨速或将放缓,但后期波及产物将进一步伸张。受益于现时邦内经济苏醒和出口市集向好的杰出态势下,化工行业景心胸或将连接向好。

2020年年头至今橡塑市集映现了阶段性上涨、回调、延续上涨的态势,紧要分为四 个阶段:第一阶段,从生意社橡塑指数来看,受新冠疫情影响橡塑市集正在2020年一 季度一道走低橡塑指数由年头669点回落至4月6日的年度最低点528点;第二阶段,4 月份先导跟着邦内疫情防控成就的显示,邦内经济慢慢回暖,橡塑市集一道走高至 2020年12月初,橡塑指数由528点一道上行至754点;第三阶段,后期受下逛环保限 产及左近春节影响,市集阶段性下滑至2021年1月中旬,橡塑指数由754点回落至689 点;第四阶段,春节前后受天胶供应偏紧及邦际原油大涨影响,橡塑市集再次进入 上涨通道,橡塑指数由689点上涨至3月2日的829点。

全部来看,疫情防控成就显示后,橡塑市集明明从疫情特地状况下慢慢回归平常, 代价也一道拉回到疫情前水准,直至上涨至2020年12月份,这波上涨状况映现必然 幅度回调,回调了结2021年先导橡塑市集又开启了新一轮上涨态势。2021年年头至今橡塑市集一道走高,橡塑指数由年头696点上涨至3月2日的829点, 全部上涨了19.11%,更加春节后橡塑市集更映现飞速上涨体面,据生意社监测,节 后橡塑指数拉升100点,较节前全部涨幅13.72%。从疫情前 后比较看,2021年后橡塑市集的走涨,一方面是对疫情后市集还原的秉承和延续, 另一方面也是短期内受邦际原油刺激的表示。

本轮橡塑市集的上涨有原油及宏观经济面的刺激,也有家产链供需面的支柱,从家产链角度来看,此轮橡胶的上涨是有预期的,但与往年比拟有几点分别:上涨幅度较大,上涨速率过速,上涨功夫较往年提前,且酿成了行业全面种类普涨状况,因而闭于他日短期内应警备上涨过速带来的代价回调。从中永恒来看,疫苗的引申使新冠疫情不再恐惧,防疫封闭手腕将正在环球领域内慢慢排除,需求面对较强还原,橡塑市集中永恒来看将延续走涨。

凭据生意社纺织指数显示,自2020年10月从此邦内纺织市集行情回暖,截止3月3日纺织指数为941点,较2020年10月1日上涨37.17%。更加是春节后,纺织原料市集迎来了“开门红”,开启全线涨价形式。代价方面,据生意社代价监测,2021年2月大宗商品代价涨跌榜中纺织板块环比上升的商品共17种,此中涨幅5%以上的商品共13种,占该板块被监测商品数的76.5%;涨幅前3的商品别离为涤纶FDY(28.97%)、氨纶(27.86%)、涤纶POY(26.49%)。

受美邦寒潮影响,春节假期光阴激动油价再创近13个月新高,美油打破60美元/桶。春节后,以涤纶、氨纶为代外的化纤代价速捷拉涨。同时棉纺市集正在棉纱库存较低的布景下,节后纱厂急速复工,帮推代价上涨。

进入3月原油市集发挥疲软,化纤本钱支柱有所松动,但仍处于高位。下逛本着“买涨不买跌”的心态集结入场采购,原料工场产销升温明明,且跟着“金三银四”古代需求旺季即将光临,短期内来看,生意社理会师夏婷以为,纺织原料行情仍将连结惊动小幅上行。但正在重大涨幅下,终端纺织工场采购慢慢映现少许担心和抵触心态,若是终端闭节与原料市集放肆涨势不行家,后续行情或可以刹那趋稳为主。

截至2021年3月3日,生意社钢铁指数为1242点,较2日上升了19点,创下周期内的史乘新高,较2015年12月20日最低点493点上涨了151.93%。(注:周期指2011-12-01至今)较2021年1月1日上升70点,较春节前上升85点,2021年截至目前最大振幅7.91%,节后14天日均上升6.07点。

2020年至今,邦内钢铁行业全部映现“先下跌后连接上涨,回调后再革新高”行情。第一次下跌行情主如果“春节假期叠加突发疫情”的双重影响,导致钢铁指数创下“三年半新低水准”。跟着疫情获得有用驾驭,邦内钢价循序渐进,连接安祥回升,进而使得钢铁指数正在12月下旬创下10年史乘新高。可是,2021年伊始,春节假期和冬季淡季身分,又使得需求先导慢慢低沉,以至勾留,并拖累钢价映现回调行情,导致钢铁指数映现短期回调走势。可是值得提神的是,党核心倡议“马上过年”的防疫手腕,给春节后的企业复工岁月开启了比往年更早的可以。这就促使了钢价正在春节后就大幅跳涨,激动钢铁指数改进此前高点,再革新高。

截至目前行情,造造业的终端需求根本依然还原平常,可是基修和房地产市集的开工或因资金和策略的相闭,苏醒较慢。加之板材库存累库速度先导比之前明明低沉,而修材库存累库速度则依然增幅。以是短期来看,板材涨势或有需求支柱,而修材涨势则略显虚高。其它,值得提神的是,2021两会即将召开,新策略,新偏向还未正式落地出台,因而全部市集迟疑行情先导延伸。可是,宏观市集大偏向根本定调,环球资金宽松大局所趋;而大宗商品市集总体体量增速依然放缓;因而估计2021年钢铁行情或将“牛转乾坤”,涨势为主。3月涨势延续至4月。

据生意社数据监测,3月2日有色指数为1031点,较昨日低沉了9点,较周期内最高点1070点(2021-02-25)低沉了3.64%,较2015年11月24日最低点607点上涨了69.85%。(注:周期指2011-12-01至今)。

2020年疫情从此,有色金属广泛下跌至3月下旬的低点后,跟着邦内慢慢复工复产,有色代价止跌反弹,一道惊动反弹至2021年2月25日的最高点,创下9年半新高。有色代价连接上涨,开始得益于邦内疫情驾驭较好,邦内需求急速跟上;其次是因为海外疫情告急,导致海外订单回流邦内,邦内企业海外订单大界限拉长,海外需求填补;再次,海外疫情导致,有色金属矿山需要受阻,供应裁减而使得有色金属代价上涨;结果,邦表里的宽松财务资金刺激,导致有色金属代价强劲上涨。

本年春节从此,跟着美邦1.9 万亿美元财务刺激、疫苗的普及以及伴跟着节后邦内复工复产需求填补,有色金属更是放肆飙升。跟着利好的慢慢破费,市集趋于理智,回归到有色金属的根本面。海外疫情慢慢向好,矿山的供应预期慢慢还原平常,供应预期填补,有色金属代价有所回落。但3月是开工旺季,需求向好,中永恒有色代价如故向好。生意社有色分社理会师刘奇丽以为,有色市集3份是古代需求旺季,跟着复工率的提拔,需求有所填补,估计3月份有色金属惊动偏强为主。

据生意社监测数据显示:2020年先导农副指数几经弯曲,涨跌无间,振荡上涨为主。终年最低点正在5月跌破1050点,最高点正在12月打破1220点。到了2021年,1月上半月,农副指数还正在无间攀升,打破2020年的最高点,高达1280点。下半月先导继续跳水,春节事后,农产物再度反弹,指数重回1250一线月,正在油脂大涨行情的帮力下,农产物指数大涨半个月,赶过2020年的最高点。因为春节邻近,油脂行情急转直下,生猪鸡蛋也继续下跌,双粕更是弱势运转,农产物指数开启了跳水行情。春节事后,受终端需求的影响,农产物板块开启了南北极化行情,油脂大涨大跌,后劲不敷,双粕开启了大幅跳水行情,生猪鸡蛋行情诡异,涨跌无间。后市农产物依然面对着行情无间分解为主,油脂依然涨至天花板,行情继续回调,双粕依然跌至低点希望反弹,生猪鸡蛋依然幻化莫测。

2020年头,春节将至,修材行业厂家继续停工,玻璃水泥终端需求回落,造纸厂也继续泊车检修,修材行情继续稳定。节后,受物流运输受阻,终端厂家开机延后,出口订单裁减,修材产物库存填补,市集成交有限,行情跌跌不息。5月先导,终端市集悉数还原开工,刚性需求,行业景心胸回升,修材指数开启了上涨通道。6月受气象影响,玻璃、水泥等产物运输莫非填补,出货量低沉,行情先导爬坡。8月此后,基修项目黄金期光临,修材指数再度迎来直线上涨行情。四时度受电商节日和策略利好影响,造纸行业先导发力,修材指数延续攀升。

2021年开年依然由于春节将至,终端需求走弱,修材厂家继续停工,行情弱势运转。节后,修材行业并未复造2020年的下跌行情,正在外盘代价大涨的影响,修材行业众个种类迎来上涨,木浆、纸张等发挥尤为抢眼,涨势无间,2021年3月修材指数再创史乘新高,打破1200,直逼1300点。 3月先导,造纸行业终端需求填补,市集人士看涨信仰统统,纸厂继续开启涨价潮,玻璃、水泥等产物跟着众地基修行业还原开工,行情也将继续升温,后市修材指数依然易涨难跌。