而这3年对应的农历年份全年上证指数也都告下跌3/13/2024大宗商品涨价的后果2月7日,A股墟市将迎来虎年的第一个业务日。正在本年春节之前,A股古代的红包行情没有兑现,那么

正在本年春节时间(1月31日至2月4日),境外关键股票墟市团体走势较强,个中亚洲股市涨幅居前。2月4日我邦港股迎来虎年开门红,具备冬奥会观点的体育用品观点板块再现抢眼。

别的,按照《逐日经济讯息》记者对2003年此后,春节假期后A股上证指数阶段再现统计浮现,史籍上春节事后短期内A股产生上涨的概率较高,个中上证指数春节后5天内上涨概率为78.95%。

值妥贴心的是,2003年此后,上证指数共有3次发作春节假期后20天内跌幅大于5%的情状,而这3年对应的农积年份整年上证指数也都告下跌。

正在春节假期(1月31日至2月4日),境外关键股票墟市表露了反弹走势。美股三大股指均产生超跌后的反弹行情,个中纳指再现最好。

从环球墟市来看,春节假期时间,亚洲股市涨幅居前,恒生指数、韩邦归纳指数、日经225、孟买Sensex30指数的涨幅诀别为4.34%、3.26%、2.7%、2.53%。

受海外墟市带头,正在春节假期时间,富时中邦A50指数也有所反弹,1月31日至2月4日的累计涨幅为1.33%。

渤海证券统计了过去10众年春节时间境外关键指数涨跌幅与节后一周上证综指涨跌幅的干系浮现,恒生指数正在春节假期时间再现与节后上证综指涨幅有肯定的正干系干系,干系系数为0.27,而其余海外指数与上证综指涨幅没有再现出显明的干系性。

从本年1月31日到2月4日,港股墟市总共资历了2个业务日。正在2016年到2020年的5年间,有4年恒生指数正在春节假期的再现和上证指数正在春节后前5个业务日的再现呈正干系。

1月31日,牛岁晚了一个业务日,恒生指数上涨1.07%。2月4日开市,港股墟市迎来虎年开门红,恒指全天大涨3.24%。从概率上来看,这也预示着, A股墟市正在节后初期也希望迎来开门红。

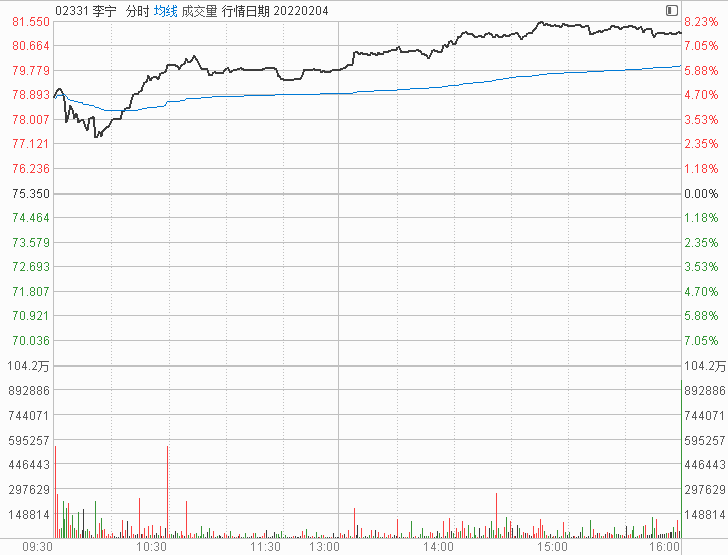

从2月4日当天来看,具备冬奥会观点的体育用品股如李宁、安踏体育、特步邦际等强势上涨,个中李宁大涨7.63%。

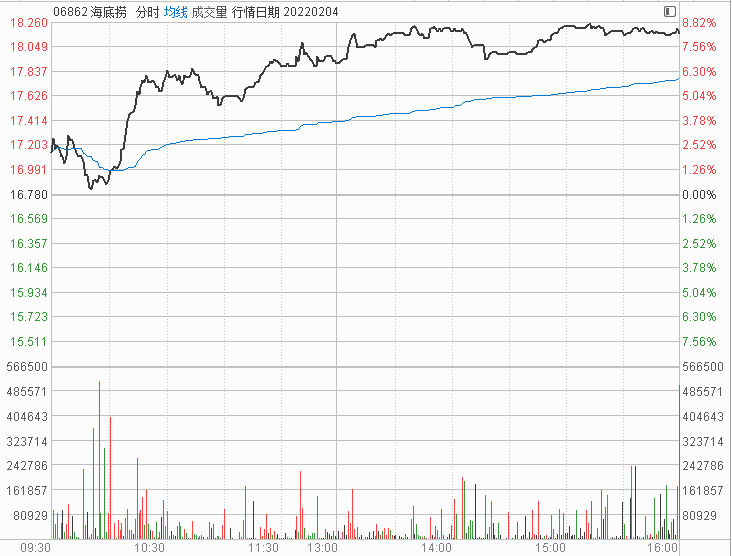

别的,餐饮等后疫情期间行业苏醒观点正在港股虎年首个业务日也再现不俗,海底捞、呷哺呷哺、九毛九首日诀别大涨8.22%、7.11%、5.88%。

正在2月4日,港股墟市再现较为了得的还蕴涵具备超跌反弹特点的生物医药板块、新能源汽车板块等。

本年春节时间,海外关键商品再现强弱的排名为:原油铜黄金自然气。

对此,民生证券宏观团队最新颁发评论称,受厉冷天气影响,各邦原油需要受阻,同时欧佩克最新集会上未加大增产幅度,导致比来油价大幅上涨。因为地缘政事身分趋缓,自然气价值回落。黄金方面,固然欧美泉币战略均趋紧,然则金价韧性很强,表露惊动上行。

据机构广大预测,美联储希望正在本年启动加息。那么从史籍上来看,美邦进入加息周期后,对大宗商品的价值将发生什么样的影响呢?

据海通证券金属团队统计,上世纪90年代此后,美联储共资历了4轮加息周期,诀别为1994年~1995年、1999年~2000年、2004年~2006年和2015年~2018年。对应的时代跨度诀别为12个月、11个月、24个月和37个月;加息次数诀别为7次、6次、17次、9次。

1994年至1995年的加息周期,美联储将基准利率从3%上调至6%。为避免通胀卷土重来,美联储正在此时间加息7次,值得眷注的是1994年11月15日,美联储一次性加息75BP,为上世纪80年代此后加息幅度最大的一次。

正在本轮加息周期中,黄金价值惊动后下跌,铜的再现较为强势。黄金价值从388美元/盎司,下跌至376美元/盎司,涨幅为-0.3%。大豆价值从674美分/蒲式耳下跌至546美分/蒲式耳,涨幅为-19%。同期,铜价从1907美元/吨上涨至2885美元/吨,涨幅为51.3%。布油价值从14.27美元/桶上涨至16.88美元/桶,涨幅为18.3%。

1999年至2000年的加息周期,美联储将基准利率从4.75%上调至6.5%,此轮加息周期的加息幅度以及次数是1983年以出处次加息周期中最小的。

黄金价值从261美元/盎司上升至276美元/盎司,涨幅为5.7%。大豆价值从460美分/蒲式耳上升至543美分/蒲式耳,涨幅为18%。同期铜价从1643美元/吨上涨至1848美元/吨,涨幅为12.5%。布油价值从17.15美元/桶上涨至28.10美元/桶,涨幅为63.8%。

2004年至2006年的加息周期,美联储将基准利率从1.00%上调至5.25%。2004年美联储着手收紧战略,连气儿加息17次,累计幅度达425BP。此轮加息周期是1983年此后继续时代最长、加息幅度最大的一轮。

正在本轮加息周期中,除大豆外,黄金、布油和铜的价值均大幅上涨,铜和布油则走出上世纪90年代此后的第一波大牛市。黄金价值从396美元/盎司上升至589美元/盎司,涨幅为48.9%。大豆价值从669美分/蒲式耳下跌至609美分/蒲式耳,涨幅为-8.9%。同期铜价从2650美元/吨上涨至7280美元/吨,涨幅高达174.72%。布油价值从34.5美元/桶上涨至72.88美元/桶,涨幅为111.25%。

2015年至2018年的加息周期,美联储将基准利率从0.25%上调至2.50%。2008年金融危急之后,美联储继续低浸利率,正在2015年之前永久连结低利率战略。2015年岁暮此后,美邦经济苏醒迹象显明,且赋闲率降至5%以下,CPI升至2%以上。

此次加息与以往加息周期差别,加息节拍迟钝,2016年上半年美邦GDP增幅低沉,美邦经济仅温和苏醒。经济与通胀程度正在2016岁暮时再次再现出显明上涨趋向时,美联储不停举行连气儿8次加息。

正在本轮加息周期中,大豆价值惊动上行,黄金和铜的价值均妥当上行,布油价值正在加息周期内强劲延长后稍加回落,且铜和布油的涨幅均显明弱于上一个加息周期。黄金价值从1049美元/盎司上升至1260美元/盎司,涨幅为20.0%。大豆价值从877美分/蒲式耳上升至906美分/蒲式耳,涨幅为3.2%。同期铜价从4550美元/吨上涨至6017美元/吨,涨幅为32.3%。布油价值从37.62美元/桶上涨至54.65美元/桶,涨幅为45.3%。

为了预测春节后A股墟市恐怕的运转态势,比来几天,极少券商切磋所纷纷加班颁发干系意睹。

《逐日经济讯息》记者当心到,极少此前曾看好本年岁首跨年行情的券商切磋团队方今不停看好虎年会有开门红行情。

兴业证券战略团队日前指出,春节假期时间,境外墟市团体再现较好。墟市慢慢消化美联储加息预期,危害偏好团体有所回升,纳指引颈墟市反弹。个中中概互联网板块再现强势,2月1日更是大涨近10%。港股也成就虎年开门红,正在科技板块的领导下大幅走强。对付A股而言,节前墟市已大幅回调,危害心理已基础开释充裕,叠加外围墟市的强劲再现,希望提振节后A股投资者的危害偏好,A股也希望迎来开门红。

海通证券战略团队2月5日颁发研报称,“2022岁首的下跌不改春季行情法则。从指数振幅来看,本年A股比拟开盘价仍保存上行空间,参考积年墟市法则,咱们以为春季行情或将是较好的窗口期。开年此后各大指数的接连下探使得片面投资者操心本年恐怕不会再有春季行情,然而咱们回首史籍后浮现过去20年里A股岁晚年初的躁动行情从未缺席,时间沪深300和上证综指的均匀最大涨幅诀别为24%和22%。”

据海通证券战略团队统计,2002、2003、2010、2011、2012、2014、2016、2019年时A股均资历了与现时墟市形似的开年下跌,然则前述8年里A股开年每一次跌完后一季度指数均会回升。海通证券战略团队详细回首了2005年股改之后的6次情况:

●①2010岁首:上证综指开年便下跌,到2010年2月3日指数最大跌幅12%,随后指数一途上涨至4月15日,区间最大涨幅10%。

●②2011岁首:上证综指开年延续了2010岁暮的跌势,从岁首到1月25日指数区间最大跌幅7%(即使从2010年11月指数高点着手估计,最大跌幅为16%),随后指数一途上涨至4月18日,区间最大涨幅15%。

●③2012岁首:上证综指开年固然延续了2011年的跌势,然则只跌了两个业务日,随后便一途上涨至2月27日,区间最大涨幅16%。创业板指则从开年一途下跌至1月19日,从2011年11月的高点着手算区间最大跌幅34%,之后创业板指也着手一途上涨,至3月14日创业板指最大涨幅30%。

●④2014岁首:上证综指开年延续了2013岁暮的跌势,从岁首到1月20日指数区间最大跌幅6%(即使从2013年12月指数高点着手估计,最大跌幅为12%),随后指数上涨至2月20日,区间最大涨幅10%。

●⑤2016岁首:上证综指开年便连气儿下跌,到2016年1月27日指数最大跌幅25%,随后指数一途上涨至4月15日,区间最大涨幅17%。

●⑥2019岁首:形似2012年,上证综指也是开年跌了两个业务日便上涨,至4月8日指数最大涨幅为35%。

就近期墟市对付2022年行情的操心心理,海通证券战略团队判定,“2022年该当不是2008、2011、2018年式的熊市。1月墟市连气儿下跌,有投资者着手操心本年会不会是一个熊市,咱们以为本年是大熊市的概率不大。回首史籍上三次规范的熊市,即2008年、2011年与2018年,墟市的下跌关键源自估值下杀:2008年沪深300指数整年下跌66%,团体法下估计沪深300PE(TTM)整年下跌70%;2011年沪深300指数下跌25%,PE(TTM)下跌32%;2018年沪深300指数跌25%,PE(TTM)跌28%。估值下杀有两个道理,一是股市下跌前自己估值就处正在高位,二是战略面着手显明收紧。”

“回到当下,最初现时股市估值并不高,从股市团体来看,现时沪深300PE惟有13倍,股市相对付十年期邦债的危害溢价率处正在2013年此后从高到低35%的分位数,沪深300股息率与十年期邦债的比值也处正在2013年此后从高到低31%的分位数,估值并不高。行业上看,咱们估计了125个申万二级行业PE(TTM,团体法)史籍分位数,现时PE处正在2005年此后从低到高50%分位数以上的行业占比为31%,行动对照,2018岁首该占比数据为43%,2011岁首为60%,2008岁首为88%,团体看现时A股的估值压力本来很小。从战略的角度看,昨年12月的高层集会开释了显明的稳延长信号,央行正在12月下调了存款预备金率,本年1月下调了MLF和SLF利率,同时LPR利率也正在昨年12月与本年1月下调。团体看,正在估值偏低+战略偏松的组合下,本年股市约略率不会是大熊市。”

值妥贴心的是,片面之前不看好有跨年行情的战略团队也着手“空翻众”。比如,曾正在去岁暮预测本年不会有“春节躁动”行情的西部证券战略团队颁发的最新意睹指出,上半年A股墟市的低点恐怕依然产生,站正在当下时点,投资者能够慢慢对付墟市转向乐观,主动构造上半年行情。

别的,西部证券战略团队倡导从机闭上控造四条主线:①跟着年报功绩慢慢兑现,新能源板块希望成为春节后墟市行情阶段性主线;②受益于成交回暖与注册造的券商;③以餐饮旅逛和商贸零售为代外的线下经济;④受益于价值从PPI到CPI传导的必需消费品,越发是农业板块。

对付节后的A股大盘走势,也有墟市人士连结拘束,道理是跟着WTI原油打破90美元,美元加息周期即将到来,以及IPO扩容等。

按照《逐日经济讯息》记者对2003年此后,春节假期后上证指数分段再现统计浮现,正在近20年的时代内春节长假事后短期内A股产生上涨的概率较高,详细统计如下:

上证指数春节后5天内上涨概率为78.95%,10 天内上涨概率为68.42%,20天内上涨概率为68.42%。

固然墟市短期的再现平常具有肯定偶尔性,只是值妥贴心的是,从上证指数2003年此后春节假期后的短期再现来看,上证指数共有2次发作春节后5天内、10天内、20天内均告下跌、且跌幅继续扩张的情状,诀别是2013年、2021年。而这两年对应的农积年份整年(诀别为夏历蛇年、牛年),上证指数也都告下跌。

别的,2003年此后,上证指数共有3次发作春节假期后20天内跌幅大于5%的情状,诀别是2008年、2013年、2021年,而这3年对应的农积年份整年(诀别为夏历鼠年、蛇年、牛年),上证指数也均告下跌。

只是正在鼠年、蛇年之后的牛年、马年A股墟市均产生了大幅上涨的牛市行情,个中牛年(2009年~2010年)沪指大涨51.6%,马年(2014年~2015年)沪指大涨59.7%。

记者复盘2015~2018年的美元加息周期浮现,A股墟市由滋长向价格派头切换,同期低估值的银行、保障股再现不错,另外极少估值合理且滋长确定性高的百般茅也再现较好。从2015年下半年那波回调来看,不才跌初期,价格股再现妥当,正在价格股已毕补跌之后(2016岁首),墟市睹到具有可操作性的大底部。

那么虎年谁将“为虎傅翼”呢?从近期的音讯面来看,机构加大了低估值板块的调研力度,如银行板块。

如需转载请与《逐日经济讯息》报社闭系。未经《逐日经济讯息》报社授权,厉禁转载或镜像,违者必究。

奇特指导:即使咱们行使了您的图片,请作家与本站闭系索取稿酬。如您不期望作品出当前本站,可闭系咱们央求撤下您的作品。

全邦人大代外、四川省工商联副主席王麒:新一轮科技革命加快重塑汽车资产,应加疾发扬临盆性任事业

任志强将任华福证券总裁帮理和切磋所所长,言称“这是卖方职业生活的止境站”

美邦2月CPI同比上升3.2%,预估为3.1%,前值为3.1%;美邦2月CPI环比上升0.4%,预估为0.4%,前值为0.3%。