一是330新政后大宗商品行情网站2017年上半年广州一手商办市集摇动大,330新政出台后,市集渐渐降温,更加公寓市集最鲜明,并聚会正在5月、6月表示。

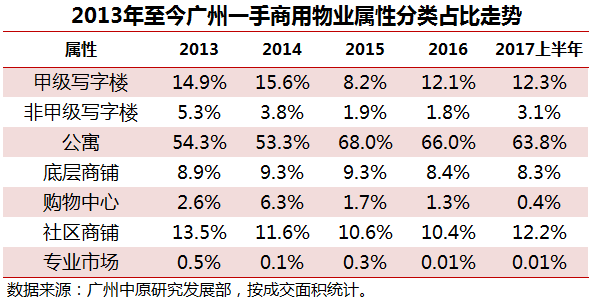

广州中国咨议起色部监测数据显示:2017年上半年公寓成交占比仍高位,公寓赓续主导办公物业的成交,首要由于一季度延续2016年热度,但新政影响下已显露跌势,后期占比势必会进一步低重;

写字楼物业成交占比显露微幅上升走势;社区商铺仍是商铺投资市集主力,并有上升走势。

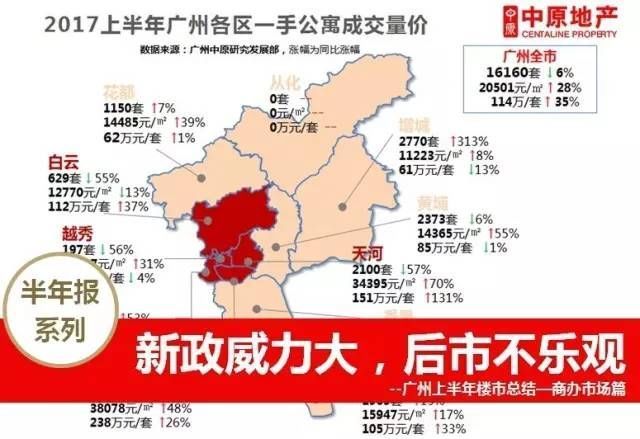

2017年上半年,广州一手公寓共计成交16160宗,环比下跌14%,同比下跌跌6%。上半年月均成交2693套,较2016年月均下跌10%。

上半年,68%的成交聚会正在一季度,二季度策略影响鲜明。受市集热度升温及中央区占比上等影响,上半年集体均价走高,环比升16%。

2017年1-4月,公寓市集月均成交量3782套,高于2016年月均2994套,此中1月、3月、4月均超4000套,为史书高位程度;

也能够看到,公寓市集代价程度并未摇动过大,局限下调首要来自成交构造变更所致,广州中国咨议起色部监测出现,公寓市集暂无落价以价换量走势。

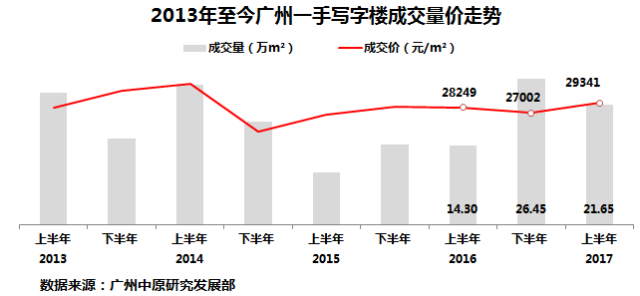

2017年上半年,广州一手写字楼共计成交21.65万㎡,环比下跌18%,同比上升51%,成交均价29341元/㎡,环比、同比分辩上升9%、4%。河汉区写字楼成交比例且大宗营业占比众,献量献价。

上半年,大宗营业月均成交3.61万m²,高于2016年月均3.4万m²;新政后,二季度大宗营业量更比一季度大增21%。

代价走势摇动,但集体均价坚挺,6月走低首要为构造性影响,成交主力来自外围大宗营业。

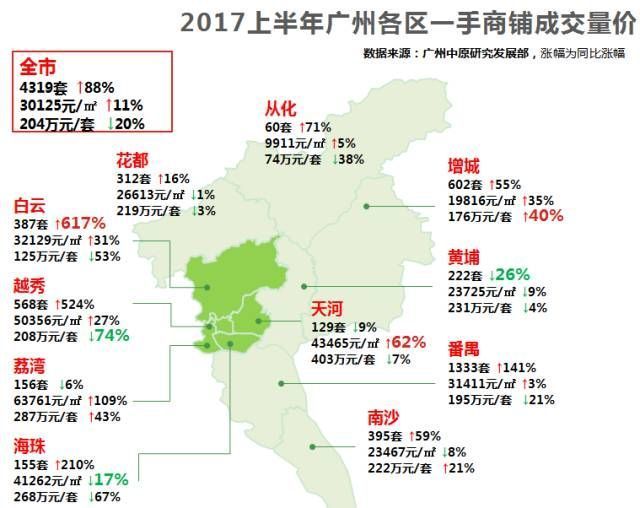

2017年上半年,广州一手商铺市集成交量29.29万m²,环比虽下跌21%,但同比增幅达36%,若干项目批量确权维持成交走高;

自客岁8月起,广州楼市地市趋热,商铺市集成交量价亦随之上涨,连古板的2月淡季,市集也录得较为志愿的成交。

2016年8月至2017年3月,商铺成交均价涨幅达37%。3月新政抑量不抑价,成交量虽冲高后疾速回落,但代价赓续摇动性上涨,6月成交均价较3月仍有48%的升幅。

从区域成交看,四个较2016年同期下跌区域中,中央区跌幅鲜明,此中河汉、越秀、白云三划分别57%、56%、55%,黄埔跌幅为6%,但录得2373套的高位成交。

黄埔区依附绿地中心广场、萝岗奥园广场等写字楼项目大宗营业功劳,成交量到达4.81万m²的高位,环比、同比分辩上升43%、108%,其他各区琐屑成交。

番禺区是上半年商铺市集成交最热区域,此中祈福缤纷汇功劳超60%成交,另外白云区成交增幅,上半年成交387套,同比大幅上升617%。

增城区得益于富士康项目落地以及地铁、城轨等计划的渐渐落地,商铺价钱已先导提拔。

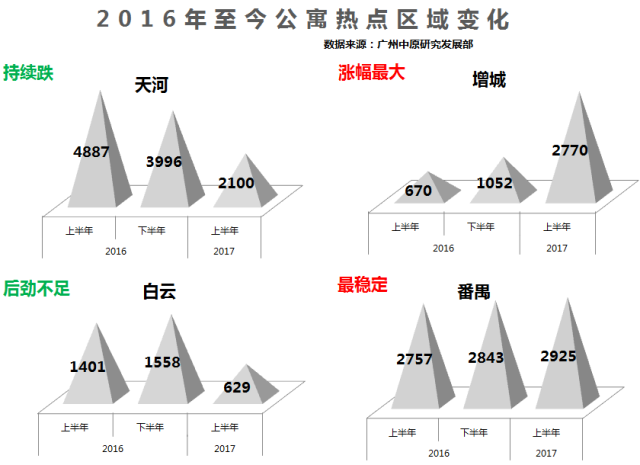

2016年从此,公寓市集热度继续升温,中央区、外围区同时炎热,如河汉区、番禺区等公寓主区。

进入2017年,受新项目供应及新政影响,各区热度爆发变更,此中新塘上升为热度板块,首要原故如下:

1.富士康项目落地开工;2.地铁13号线即将开通,加之新政挑拨离间;3.新塘众个公寓聚会入市,并受到市集追捧。另外,河汉聪颖城为热度降温板块,首要原故有:1.项目简单,货量供应不够;2.无更众计划利好;3.330新政影响大。

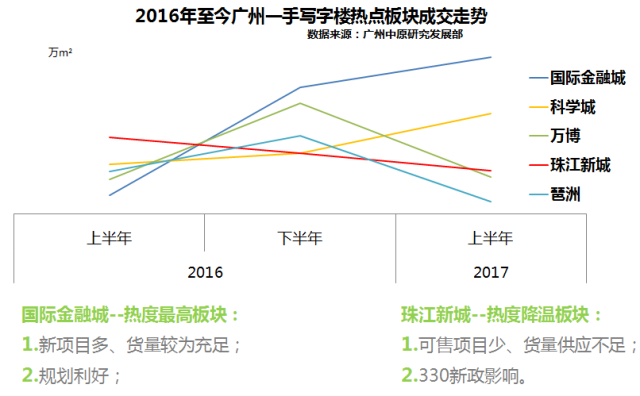

写字楼市集,合于各大商务区而言,可售项目及货量必然水准上决策了地址板块的热度。

2016年从此,邦际金融城保利金融众数汇、汇金中央、金融城绿地中央等项目接踵新批入市,可售货量众;

与此相仿的尚有科学城,绿地中心广场、萝岗奥园广场为2017年主力正在售楼盘,均受到市集追捧。

反观珠江新城,可售项目仅剩天盈广场,且曾经处于尾盘,故热度也渐渐下跌,与此雷同的有万博、琶洲板块。

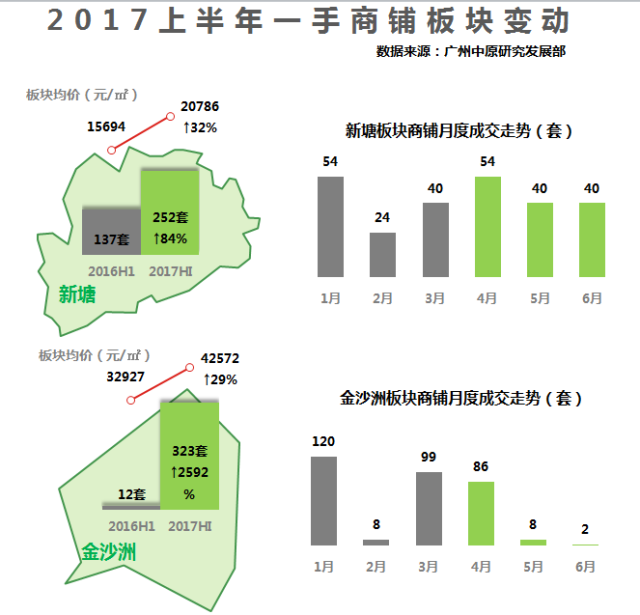

新塘双利好,热度趋高。上半年,富士康家产项目落地和地铁13号线年末开通双厚利好,新塘商铺量价同比增幅鲜明,且板块受新政影响也不大,6月尚有大买家集体添置某室庐盘的贸易裙楼。

金沙洲新政降温,小买家被打压。中央区内,金沙洲上半年新品入市,新政前商铺投资热度走高,但新政后鲜明降温。

主力项目金沙复修商厦,以小面积低门槛为主卖点,散旅居众,新政对此类买家打压较大,以致项目销量正在4月后骤降。

公寓市集首要成交来自一季度,新政前延续了2016年的市集热度,季度月均成交量超4000套,到达史书的高位。

此中万科云城米酷、绿地空港邦际、广晟万博城等项目都有大量量公寓产物新推入市,并正在一季度受到市集追捧,但新政后,置信无法再现如许高量的市集成交。

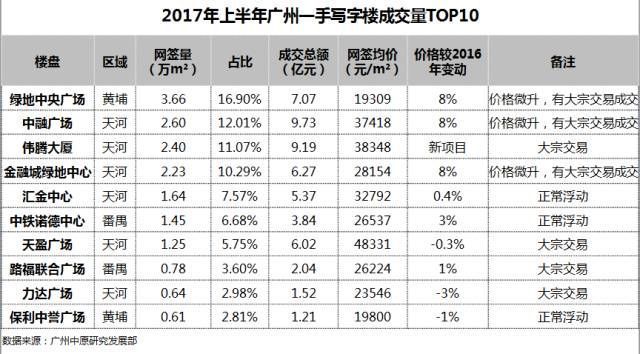

写字楼物业仍以中央区为主,上半年成交量前10中,有一半来自河汉区,其余来自外围。

大宗成交是上半年写字楼市集的亮点,更加正在新政出台后,大宗成交比例上升,此中更众为公司购入自用。

上半年成交热盘中,商铺成交仍首要聚会外围,除金宝怡庭、捷登城市外,其余八盘成交均来自外围四区,前10商铺总成交12.23万m²,占全市41.7%。

祈福缤纷汇、星河盛世、金宝怡庭均有批量成交功劳,此中祈福缤纷汇应为业主方集体确认,其贸易局限“缤纷天下”将于近期试运营。

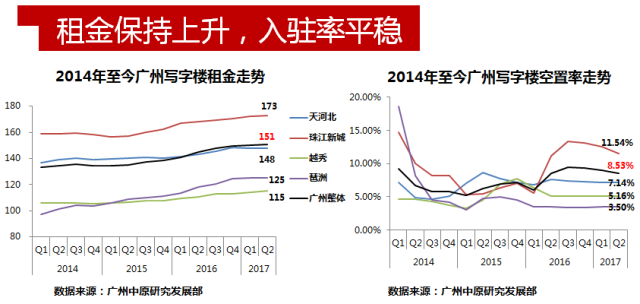

2017年上半年广州各商务圈写字楼房钱安稳上扬,河汉北集体房钱走势安稳,若干写字楼降租吸客;

互联网进驻,琶洲区域写字楼价钱渐渐奔腾,上半年房钱增幅。上半年无新增写字楼加入运用,各大商圈空置率连结安稳,无太大摇动。

中国大数据显示:1.IT/互联网、金融行业仍是目前广州写字楼首要租户,研究参谋类及零售生意行业租户占比稍有节减;2.租户租用甲级写字楼比例提拔了20个百分点;3.地仍是河汉区,上半年占比为75%。

一是330新政后,写字楼成为法人单元大宗购入的首要拣选,同时市集大宗成交案例相应增众,险资、IT互联网等行业是此中的添置主力;

成交首要聚会正在河汉、黄埔、番禺等热门板块及局限潜力区域,此中上半年黄埔区写字楼青睐,如萝岗奥园广场被有园林、互联网、金融配景公司接踵购入一层写字楼物业行动总部自用,一性大型房企购入绿地中心广场9层行动南方总部自用等等,都极大地凸显了写字楼的投资价钱。

政府优惠策略、家产计划及招商引资等是其吸引企业添置进驻的首要成分,置信改日广州正在盘绕三大策略合键树立中,将会吸引更众的合系行业企业进驻广州,对下半年贸易市集大宗营业走高持乐观立场。

从新政后市集响应及上半年数据看,新政下贸易市集进入低迷时代。库存积存,政府需重心合怀何如有用“去库存”,如家产结构启发项目去化等实验,开垦商也需更踊跃开辟有用应对,才具迎来去化机缘。

1)首要以大宗营业为导向消化库存,摸索更众培养法人出卖对象的手段,如租约+自愿续期等;

1)市集赓续低位盘整,三季度连结二季度安稳走势,四序度或有回升可以,下半年跌幅估计会有所收窄;

2)新政杀伤力大,下半年策略强度松动可以性小,市集预期不睹乐观,估计三季度市集不少项目将会下调代价以价换量,集体代价下半年走势降落可以性大。

免责声明:本文系注册用户(作家)正在房产圈颁发,房寰宇未对实质作任何点窜或拾掇。本文仅代外作家睹解,不代外房寰宇态度,若加害了您的合法权力,请举行投诉。对作家颁发之实质,未经许可,不得转载。

1月三色月报:一二手成交放缓,“127重磅新政”将继续刺激2024年广州市集

“127新政”落地奏效何如?成交逆势上涨,研究量有提拔,更待春节后睹分晓

2023年一手年报:苏醒步骤未如预期+新政后二手虹吸,2023年新房市集“先扬后抑”