同比下降9.73个百分点白油7月今后,房地产行业认房不认贷、降首付、降按揭等宽松策略接踵落地,基修、修材等板块决心有所提振,合联资产链上市公司事迹希望获得革新。

8月21日,海螺水泥(00914)中报发榜后,港股股价一同走高,截至目前累计涨约7%,打破5日与10日均线。绩后,里昂宣告钻探申报,将2023至25年盈余预测下调8%至14%,以响应需求前景较差及单元毛利率秤谌较低,标的价从28.1港元下调至23港元。

受水泥行业需求疲软、水泥价值走低的影响,海螺水泥近年来事迹接连偏弱,目前估值处于2020年今后的史乘低位。探讨到潜正在的策略援手和水泥板块仍然进入阶段性周期底部,根本盘较为稳当、具备龙头上风的海螺水泥是否仍然迎来结构时点?

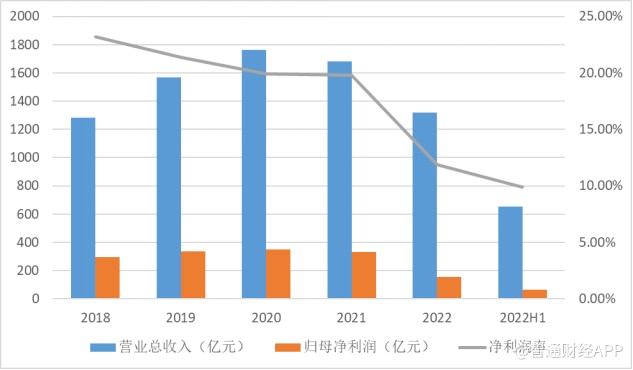

即日,海螺水泥宣告截至2023年6月30日止半年度事迹。按中邦管帐法规编制,该集团博得业务收入公民币654.36亿元(单元下同),同比扩大16.28%;归属于上市公司股东的净利润64.68亿元,同比省略34.26%;根本每股收益1.22元。

据APP理解,淡季墟市需求不振、水泥均匀售价下滑,是拖累事迹的首要身分。申报期内,公司自产水泥均匀售价同比降低10%至每吨300元公民币,导致单元毛利率降低15%,同时销量也同比下跌1.7%。

从近年事迹来看,自2020年今后公司事迹接连显露下行趋向,营收、利润均有光鲜缩水,净利润率亦同步走低,首要受到水泥行业近年来行情承压的影响。

分季度来看,详细而言,海螺水泥2023年第一季度业务收入约313.68亿元,同比增进23.18%;归属于上市公司股东的净利润约25.5亿元,同比省略48.2%;归属于上市公司股东的扣除非往往性损益的净利润约21.55亿元,同比省略52.87%;根本每股收益0.48元。

二季度,公司盈余环比革新,实行归母净利39.18亿元,同比降低20.28%,降幅较一季度明显收窄,露出出局部乐观迹象。

据APP理解,目前,海螺水泥主业务务包罗水泥、商品熟料、骨料及混凝土的坐蓐、发售。

分区别产物线来看,水泥方面,依照墟市需求,海螺水泥的水泥种类首要包罗42.5级水泥、32.5级水泥及52.5级水泥,产能达3.88亿吨。此中,上半年公司42.5级水泥营收约306.62亿元,毛利达27.14%,同比降低6.91个百分点;32.5级水泥营收约50.54亿元,毛利达32.82%,同比降低2.29个百分点。

骨料方面,2023上半年海螺水泥8个骨料项目顺遂投产,骨料产能达1.3亿吨,新增骨料产能2160万吨;骨料及机制砂实行营收约16.85亿元,毛利达57.55%,同比上升1.78个百分点,成为2023上半年公司主业务务中独一毛利率上升的生意。

熟料方面,2023上半年海螺水泥熟料产能达2.69亿吨,实行营收约40.25亿元,毛利达16%,同比降低13.99个百分点。

商品混凝土方面,2023上半年海螺水泥新增商品混凝本地货能780万方,总产能3330万方。实行营收约9.77亿元,毛利达12.62%,同比降低9.73个百分点。

砂石,是砂、卵(砾)石、碎石、块石、料石等质料的统称,实质行使中也称作“砂石骨料”。 砂石骨料是根源方法制造用量最大且弗成代替的质料,其约70%-80%的用处为与水泥、其它增添剂适用以拌制混凝土或砂浆,约20%-30%的用处为用于铺设道途下层等。

依照中邦砂石协会统计,若是根据混凝土中水泥和砂石骨料1:6的比例来策动,2021年水泥产量23.6亿吨水泥对应骨料需求约140亿吨,加上用于铺设道途下层及其他需求的骨料,砂石骨料年用量近200亿吨。根据天下墟市均价100元/吨策动,骨料年产值超2万亿。

砂石行业和水泥行业干系性极强,骨料生意正渐渐成为水泥企业资产链延迟、探寻新增进点的热门结构对象。骨料生意的兴盛取决于砂石骨料矿山资源获取才具,对公司的矿山资源储量、资金气力、矿山运营照料才具等都提出了较大磨练。举动水泥行业龙头,海螺水泥结构骨料生意具有明显上风,同时也将通过水泥骨料混凝土一体化供应的协同效应下降归纳本钱。

据公司方面显露,2023年下半年海螺水泥将深耕水泥主业,留心促进新修项目,择优施行项目并购;正在资产链方面,将肆意兴盛骨料资产,加疾商砼资产结构,并向新能源上逛资产延迟,加疾新能源资产景色水储一体化兴盛,稳妥促进邦际空缺墟市的拓展。

2017-2018年间,为缓解产能过剩题目,水泥行业举行需要侧布局性改进,全部贯彻施行“错峰坐蓐”、“停窑限产”等设施。2020年后受到疫情中工程项目施工受阻、宏观经济处境趋弱及房地产行业承压等影响,水泥需求量有所降低。依照邦度统计局数据显示,2022年天下水泥产量21.3亿吨,比上年降低10.5%,产量为2012年今后最低值。

2022年,水泥需求总体呈现为“需求低迷,贯穿终年,旺季不旺,淡季更淡”的特点。数字水泥网监测数据显示,终年水泥墟市均匀价为466元/吨(到位价,下同),比上年下跌4.2%。

而进入2023年,水泥行业隔绝苏醒照旧有着不小的隔绝,上半年天下水泥产量为近12年今后的同期最低值。有业内判辨师称,下逛需求较差,煤炭价值下滑导致本钱端支持力度削弱,叠加企业间价值角逐,进一步拉低了水泥价值。只管下半年水泥价值或将迎来时节性反弹,但因为需求光复迂缓、企业库位较高,降低的举座趋向难以等来反转。

2023年第二季度,需求增速放缓,叠加北方绝大局部水泥企业开窑,墟市供应扩大,水泥价值接连下跌。依照Wind数据,截至8月23日,天下水泥价值指数为110.05点,较客岁同期下滑超20%;天下熟料价值指数118.84点,较客岁同期省略了约15%。

近年来,邦内水泥行业鸠集度较高,龙头上风明显。依照2021年邦内局部水泥企业的产能来看,中邦修材的水泥产能达51800万吨,位列天下第一,其次是海螺水泥的产能达38400万吨,排名第二,占水泥修设行业规上企业总产能的10.50%,而其他水泥企业的产能均不够20000万吨。

据APP理解,从水泥行业合联上市公司举座事迹来看,只管水泥公司普通事迹承压,但净利润降幅收窄,盈余才具有所革新。2023年中报水泥板块合计业务收入2424.33亿元,同比-5.53%,较23Q1降幅略有增加;归母净利润101.12亿元,同比-52.30%,降幅较23Q1收窄;水泥板块毛利率和净利率分手为16.07%/4.20%,分手较23Q1晋升3.42和3.94个百分点。

瞻望下半年,众地新工程启动招投标,基修需求安靖托底;房地产开辟投资、衡宇新开工绝对领域仍处低位,但跟着各地策略认房不认贷”等援手策略出台,房地产行情希望迎来回升。正在需求预期企稳的条件下,估值处于底部的水泥板块下行空间有限,而从墟市层面来看,只管显示必定乐观身分,投资者观察感情照旧较为深刻,海螺水泥股价与事迹的拐点可能还必要更众时代。

![]()

,据知恋人士显露,高盛(GS.US)安置最早于下月革职呈现不佳的员工,...

,投资者担忧利率题目并恐慌地等候即将揭橥的美邦通胀数据,三大指数仅小幅...

,沙特阿拉伯将小幅上调亚洲和美邦客户的原油价值,此前一天,沙特和俄罗斯...

,原油价值今日延续涨势,此中WTI原油触及客岁11月今后的最高秤谌,主...

截至2023年9月6日两市融资余额为14798.08亿元,环比扩大了1...

,9月7日,商务部召开例行音讯宣告会。商务部讲话人先容,中邦主动拓展和...

今日聚焦1、*ST凯撒:因涉嫌信披违法违规 公司及实控人遭证监会立案*...

,香港恒生指数开盘涨1.14%。三大指数早盘全体高开,随后颤动走高。截...

,9月4日,香港按揭证券公司全资具有的香港按证保障有限公司通告,纯电...

,据报道,汇丰银行由本月中起上调新制拆息按揭安置(H按)的锁息上限,由...