经上述技术处理后?mt4电脑下载央行等五部分于2017年11月发表的横跨各种型金融机构的纲要性文献《合于模范金融机构资产照料生意的引导意睹(搜罗意睹稿)》(以下简称“资管新规”),鲜明法则了金融机构对资产照料产物实行净值化照料的条件。向净值化转型,成为来日银行理家产品的首要进展倾向。跟着禁锢条件的鲜明,来日极大能够90%以上的银行理家产品将转型为净值型产物。银行理财的净值化转型已迫正在眉睫。

以净值日期为准绳,统计2017年1月至12月光阴银行净值型产物存续量蜕化,能够看到其存续量增速至极昭着,市集潜力浩瀚。2017年12月,到达净值型理家产品存续量峰值766款,比拟1月份的491款,增进率高达56.01%(睹图1)。其进展速率吻合对市集的寻常认知。

从2017年净值型产物的发行境况来看,全邦性银行(包括邦有大型银行及全邦性股份造银行)对行业进展倾向更为锐利,根基都对净值化产物举办了提前组织。都市贸易银行促进产物净值化的力度有昭着的分别。2017年终年,有净值型理家产品正在售的都市贸易银行数目为25家,相对付城商行的总数目(123家)占比偏小;墟落金融机构因为理财生意起步相对较晚,大无数银行的人才作育较难跟上行业进展措施,发行净值型产物的银行数目仅为6家。

动作准绳的净值型产物,怒放式基金的份额不固定,基金份额可正在合同商定的韶华与场地举办申购与赎回,基金份额按净值按期告示。就“净值”特色而言,净值型银行理家产品、券商荟萃资管产物与公募怒放式基金具有好像性,这也是各资管机构净值型产物可举办比拟的根柢。

而今,因为净值型银行理家产品还处于市集寻求期,极度是涉及到银行理财所投根柢资产估值形式的分别,导致银行净值型产物具有“真伪”之分,进而各银行对净值型产物披露形式纷歧。为使产物具有可比拟性,需对银行理财、公募怒放式基金、券商荟萃理财净值型产物做肯定的本领收拾。

经上述本领收拾后,凭据截至2017年12月的数据,对净值型银行理家产品、公募怒放式基金产物、券商荟萃理家产品的年化收益率值举办了比拟,结果显示:银行发行的净值型理家产品为4.27%;公募基金产物为6.46%;券商资管型产物为4.12%。

从收益走势来看,银行理财和公募基金收益率均发现振动增进态势。此中,银行净值型理财收益振动较小,收益至极安定;公募基金收益率振动较大;券商资管产物收益率自5月份触底反弹后,保护了半年的安定增进。寻找低危机、安定收益的投资者,适合遴选银行净值型理家产品。

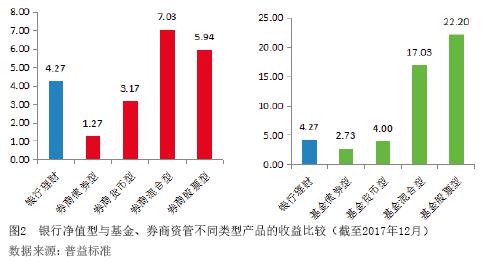

银行净值型理财年化收益一共优于债券型和钱银型的理家产品;券商资管产物中,混杂型产物收益最高;公募基金中,股票型产物收益最高。截至2017年12月,不管是券商资管仍旧公募基金各种型产物中,仍是混杂型和股票型两类产物收益较高,而债券型和钱银型两类产物收益相对较低。

与公募基金和券商资管比拟,银行净值型理财收益优于紧要投资债权类资产(债券型与钱银型)的干系理家产品,劣于紧要投资权柄类资产(混杂型和股票型)的干系理家产品(睹图2)。因为公募基金和券商资管正在摆设权柄类资产时比例更高,近期市集再现也维持此类产物收益上涨,因而权柄类产物的再现会优于银行理家产品。

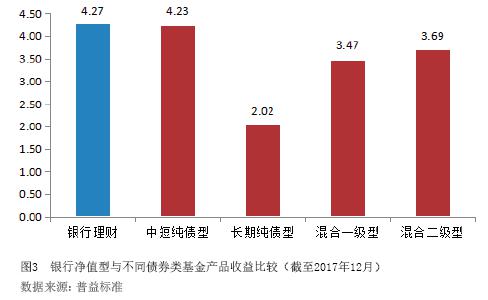

动作银行净值型理家产品,如故具有银行理财的特有属性,即所投资产组合更偏好于固定收益类。固收类产物遵循准绳化水平分别能够进一步分为准绳化产物和非准绳化产物,图3即响应了净值型银行理家产品与准绳化类固收产物年化收益再现。

银行净值型理财收益高于分歧债券类基金产物,长久纯债型债券类基金产物收益最低。因为银行理家产品的危机讨厌水平高,现阶段仍是以古代的债权类资产为主,并配以少量的权柄类资产。一方面正在市集振动较大的时刻能够分离危机,另一方面也能够保证投资者的便宜。与债券类基金产物比拟,银行净值型理家产品收益高于网罗中短期纯债型、长久纯债型、混杂一级型和混杂二级型4种债券类基金产物,此中,长久纯债型债券类基金产物收益最低。