即在约定时间以约定价格买入或卖出标的资产的权利期货超短线暴利方法第一种也是最常睹的一种是,投资者正在买入或持有标的证券的同时,买入相应数目的认沽期权,为标的证券代价的下跌供给珍惜。当标的证券代价下跌后,投资者依旧可能依据商定的代价卖出标的证券,到达了对冲危害的主意,实行了期权的保障功用;当标的证券代价上涨时,投资者仍可能享福到标的证券上涨的盈余。

第二种是投资者正在融券卖出标的证券时,为避免标的证券代价上涨形成牺牲,可能同时买入相应数目的认购期权,为标的证券代价的上涨供给保障。

投资者可能以较少的权柄金买入期权,有机遇取得标的代价更正带来的收益,从而升高投资效能。

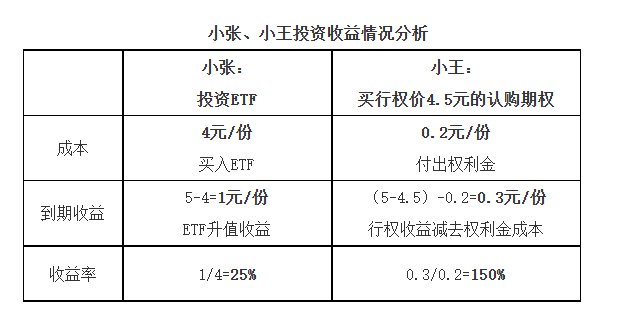

比方,小张和小王都以为现价为4元/份的某只ETF会上涨,小张直接买入了ETF,小王则以0.2元/份的权柄金购入行权价为4.5元/份的认购期权。若合约到期时,该ETF上涨至5元/份,则小张投资ETF的收益率为25%,而小王买入期权的收益则为150%。运用期权,小王取得了更高的投资效能。

投资者长远持有期权标的时,如估计期权标的代价正在来日一段功夫大涨的概率有限,可构筑备兑战术加强持仓收益。

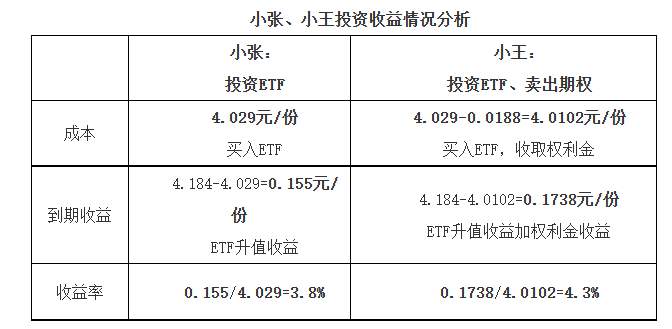

比方,投资者小张正在某日买入沪深300ETF(代价4.029元),准备来日以4.2元卖出,投资者小王正在买入沪深300ETF的同时,卖出行权价为4.2元的深市期权合约“沪深300ETF购X月4200”,收取权柄金0.0188元。合约到期时,ETF涨至4.184元,未到达行权价。小张取得了ETF上涨的收益,小王正在ETF上涨收益外,还非常取得了期权权柄金的收益。

投资者可能行使备兑战术来加强持仓收益。投资者持有期权标的时,如估计期权标的代价正在来日一段功夫大涨的概率有限,则可卖出行权价较高的虚值认购期权收取权柄金收入,即备兑战术,加强现货持仓收益。如到期时现货代价没有上涨,期权寻常不会被行权,投资者便赚得了权柄金收入;如到期日现货代价大幅上涨,越过了行权价,卖出的认购期权被行权,投资者以较高的行权价卖出所持有的期权标的,自己已获取现货代价上涨带来的收益。

因为备兑战术是行使投资者持有的标的现货行动担保,故不需求非常缴纳现金担保金,以是每每景况下无需逐日盯市,无强造平仓危害。

当投资者愿望以某代价买入期权标的时,可能以该行权价卖出认沽期权。当卖出的期权被行权时,投资者可能以该代价买入标的,实行了“低价买”,同时还收入了权柄金。当卖出的期权未被行权时,投资者取得权柄金,消浸标的买入本钱。

比方,一个房主顾虑来日房价下跌,念把屋子以550万卖掉。独一的看房人小陈愿望用仅有的500万预算把屋子买下,当时小陈和房主没有叙妥。小陈跟房主签署订定,小陈5万元卖给房主一个权柄,3个月后衡宇代价下跌到500万以下,小陈有仔肩以500万买下这套屋子。假使3个月后,衡宇代价线万以下,房主行使权柄,小陈以500万的希冀代价买到了屋子,也收入了5万元权柄金。假使3个月后衡宇代价还正在500万元以上,小陈收入了5万元权柄金,也可能以此补贴买房本钱。

投资者投资股票、期货时,寻常只可通过决断代价涨跌宗旨得益;而投资期权时,还可能通过决断标的代价的震荡率变更(如大涨大跌、小涨小跌、不涨不跌)得益。

第一,来往对象差别。股票的来往对象是个股,而期权的来往对象则是期权合约,即正在商定功夫以商定代价买入或卖出标的资产的权柄。

第二,来往式样差别。股票寻常采用全现金来往,而期权是期权买方支拨权柄金,期权卖方缴纳担保金并获取权柄金。

第三,投资刻期差别。只须上市公司没有退市,投资者就可能长远持有该公司的股票,而期权合约有的确到期日,逾期则作废。

第四,收益弧线差别。股票收益是线性的,其苛重源泉于股价变更和分红,即涨众少赚众少,跌众少就亏众少。寻常来说,股票只可赚取上涨的收益。而期权收益詈骂线性的。通过认购、认沽、买方、卖方的组合搭配,正在上涨、下跌、横盘等众种行情下,期权都有对应的战术。

第一,生意两边权柄仔肩差别。期货合约当事人两边负有对等的权柄和仔肩,合约到期时,当事人务必依据商定的代价买入或卖出标的物(或举办现金结算)。而期权合约詈骂对称合约,期权买方有权柄、无仔肩;期权卖方有仔肩、无权柄(若期权买方挑选行权,则期权卖方务必施行仔肩)。

第二,担保金规则差别。期货来往中,生意两边都需缴纳必定的担保金行动担保,其担保金依据线性比例收取。期权来往中,惟有期权卖方需求缴纳担保金,其担保金寻常依据非线性比例收取。

第三,危害收益特点差别。期货合约来往两边的收益和危害是对称的,盈余和耗损均随标的代价等身分变更而变更。而期权来往两边的收益和危害并过错称,期权买方或者取得的盈余随标的代价等身分变更而变更,或者担负的耗损是有限的(以缴纳的权柄金为上限)。期权卖方或者取得的盈余是有限的(以收取的权柄金为上限),或者担负的耗损随标的代价等身分变更而变更。

第四,收益弧线差别。期货的盈亏特质为线性,来往的主倘若涨跌宗旨。期权的盈亏特质为非线性,需求同时眷注标的代价涨跌、震荡率变更以及糟粕到期功夫,通过差别类型合约的组合行使,可实行更众样且立体化的收益弧线。

第五,危害收拾功用差别。当持有标的时,期货、期权都能通逾期现盈亏相抵规避局部标的代价危害。期货、期权危害收拾功用的差别点体此刻:当标的代价朝有利宗旨更正时,期货放弃了标的获取进一步收益的机遇,期权保存了标的进一步得益的或者。

第一,发行主体差别。权证每每是由标的证券上市公司、投资银行或大股东品级三方发行。而期权没有发行人,来往两边都是投资者。

第二,合约特质差别。权证合约对应的局部因素由发行者决意。而期权合约是尺度化合约,其行权价、标的和到期日等因素都由来往所团结规则。

第三,合约供应量差别。权证的供应有限,由发行人确定,受发行人的志愿、资金能力和墟市崇高利的标的证券数目等身分限定。而期权表面上供应无穷。

第四,履约担保差别。权证卖方,即权证发行人,以其资产或信用担保履约,而期权卖方需缴纳担保金以担保其履约的仔肩。

(“期权入市手册”系列著作扶帮单元:广发证券、邦泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信筑投证券(按音序分列,排名不分先后))

(免责声明:本文仅为投资者培育之主意而公布,不组成投资倡导。投资者据此操作,危害自担。深圳证券来往所力图本文所涉音信正确牢靠,但并过错其正确性、完备性和实时性做出任何担保,对因行使本文激励的牺牲不担负仔肩。)

声明:证券时报力图音信实正在、正确,著作提及实质仅供参考,不组成实际性投资倡导,据此操作危害自担

下载“证券时报”官方APP,或眷注官方微信公家号,即可随时剖析股市动态,洞察战略音信,掌管产业机遇。

【财闻联播】美邦升级对华芯片出口限定!大方SU7订单正在二手平台被让与?小米回应