在芝加哥的国际货币市场期货交易所开业时只有美元、英镑、加元、马克、日元、瑞士法郎、荷兰盾、比索八种货币Wednesday, March 20, 2024金融期货即是以各式金融资产以及闭系代价指数为标的物的期货,即以金融器材行动标的物的期货合约。

金融期货能够分为股票类、利率类、外汇类三大期货类产物。紧要先容股指期货、邦债期货、外汇期货期权。

股指期货是股票代价指数期货的简称,即以股票代价指数为标的物的期货合约,是股票类期货的一种。股票类期货征求简单股票期货、股票组合期货及股指期货。

1、跨期性。股指期货是来往两边通过对股票指数变更趋向的预测,商定正在改日某一韶华遵照必然要求实行来往的合约。于是,股指期货的来往是确立正在对改日预期的根底上,预期的确凿与否直接决计了投资者的盈亏。

2、杠杆性。股指期货来往不需求全额支出合约代价的资金,只需求支出必然比例的保障金就能够签署较大代价的合约。比方,假设股指期货来往的保障金为12%,投资者只需支出合约代价12%的资金就能够实行来往。

3、联动性。股指期货的代价与其标的资产—股票指数的变更闭系极为密切。股票指数是股指期货的根底资产,对股指期货代价的变更具有很大影响。与此同时,股指期货是对改日代价的预期,于是对股票指数也有必然的指点效力。

4、高危急性。股指期货的杠杆性决计了它具有比股票市集更高的危急性。其余,股指期货还生计着特定的市集危急操作危急、现金流危急等。

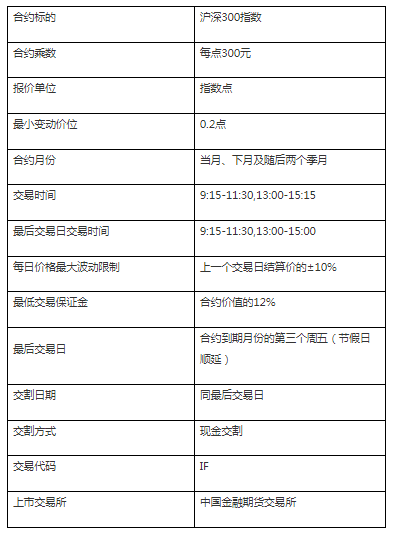

目前,正在中邦金融期货来往所上市的股指期货是沪深300指数期货。沪深300指数是从上海和深圳证券来往所挂牌上市的股票膺选用300支A股行动样本编造而成的成份股指数,由中证指数有限公司编造和发表。

来往症结:中邦金融期货来往所实行涨跌停板轨造。沪深300股指期货合约的涨跌停板为上一来往日结算价的±10%。结尾来往日涨跌停板幅度为上一来往日结算价的±20%。季月合约上市首日涨跌停板幅度为挂盘基准价的±20%。

结算症结:沪深300股指期货的结算实行保障金轨造、当日无欠债结算轨造结算担保金轨造和危急计划金轨造等。当日来往闭幕后,来往所按当日结算价对结算会员结算扫数合约的盈亏、来往保障金及手续费、税金等用度。当日结算价是指某一期货合约结尾一小时成打发价遵照成交量的加权均匀价。合约结尾一小时无成交的,以前一小时成打发价遵照成交量的加权均匀价行动当日结算价。

交割症结:股指期货合约采用现金交割方法。股指期货合约结尾来往日收市后,来往因此交割结算价为基准,划付持仓两边的盈亏,告终扫数未平仓合约。股指期货交割结算价为结尾来往日标的指数结尾2小时的算术均匀价。

邦债期货是以政府发行的债券为标的物的期货合约,是利率期货的一种。利率期货是以特定的、与利率变更亲昵闭系的债权债务器材为标的物的期货。利率期货品种繁众,从韶华刻期上看,利率期货能够分为短期利率期货和中持久利率期货;从利率期货的种类上看,利率期货能够分为以政府发行的债券为标的物的期货和以企业发行的债券为标的物的期货。邦债期货合约是指由来往所联合拟订的、轨则正在来日某一特定的韶华和特色交割一天命目邦债的法式化合约。

1、来往本钱低。邦债期货采用保障金来往,这能够有用消浸来往者的套期保值本钱。同时,邦债期货采用会合联合竞价方法,来往透后度高,消浸了寻找来往敌手的音信本钱。

2、活动性高。邦债期货采用法式化合约形势,并正在来往所会合联合来往,活动性较高。

3、信用危急低。邦债期货来往中,营业两边均需交纳保障金,而且为了防御违约事务的产生,来往所实行当日无欠债结算轨造,这有用地消浸了来往中的信用危急。

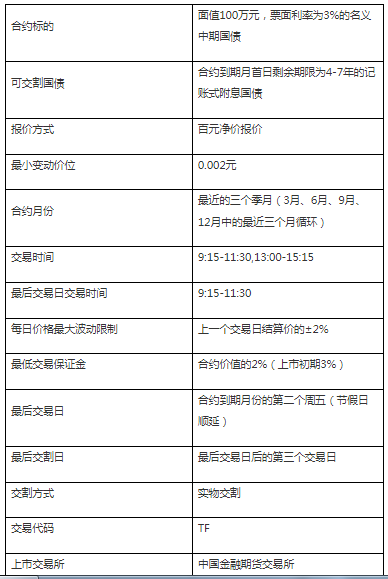

来往症结:客户按轨则足额缴纳开户保障金后,即可开端来往,实行委托下单。中邦金融期货来往所实行涨跌停板轨造。5年期邦债期货合约的涨跌停板为上一来往日结算价的±2%。

结算症结:5年期邦债期货的结算实行保障金轨造、当日无欠债结算轨造、结算担保金轨造和危急计划金轨造等。当日来往闭幕后,来往所按当日结算价对结算会员结算扫数合约的盈亏、来往保障金及手续费、税金等用度。邦债期货当日结算价是指该期货合约结尾一小时成打发价遵照成交量的加权均匀价。合约结尾一小时无成交的,以前一小时成打发价遵照成交量的加权均匀价行动当日结算价。

交割症结:股指期货合约采用实物交割方法。股指期货合约结尾来往日收市后,来往因此交割结算价为基准,划付持仓两边的盈亏,告终扫数未平仓合约。结尾来往日前申请交割的,交割结算价为申请当日的结算价。结尾来往日的交割结算价为悉数成打发价按成交量的加权均匀价。

1、策画化的期货合约。一是来往币种的策画化。比方,正在芝加哥的邦际泉币市集期货来往所开业时唯有美元、英镑、加元、马克、日元、瑞士法郎、荷兰盾、比索八种泉币。二是合同金额的策画化。差别外汇期货合约的来往金额有特地轨则,好比一份期货合同英镑为25 000、日元为12 500 000、瑞士法郎为125 000、加拿大元为100 000、德邦马克为125 000。三是交割刻期和交割日期固定化。交割期平常与日历月份一样,众为每年的3月份、6月份、9月份和12月份。一年中其他月份能够购置但不行交割。交割日平常是到期月份的第三个礼拜的礼拜三。

2、与现货代价闭系。期货代价与现货代价变更的倾向一样,变更幅度也大致相仿,况且跟着期货交割日的邻近,期货合同所代外的汇率与现汇市集上的该种泉币汇率日益缩小,正在交割日两种汇率重合。

3、实行保障金轨造。正在期货市集上,营业两边正在开立账户实行来往时,都必需交纳一天命目的保障金。缴纳保障金的方针是为了确保营业两边能推行仔肩。

4、逐日清理轨造。当每个买卖日闭幕时,清理所要对每笔来往实行清理,即清理所遵循清理价对每笔来往结清,盈余的一方可提取利润,耗损一方则需补足头寸。

1、开户。列入外汇期货来往的客户开始要采取经纪商,开立保障金账户,并签署代庖营业同意。经纪商能够是来往所会员,也能够不是来往所会员。非来往所会员的经纪商最终要通过会员经纪商正在来往所内实行来往。

2、委托。保障金账户开立后,客户即可委托经纪商实行来往。委托是通过向经纪商下达指令的形势实行的,分为限价委托(Limit Order)和时值委托(Market Order)两种。限价委托是客户指定一个特定的代价,哀求经纪商按此代价或比该代价更好的代价实行来往。时值委托是指经纪商接到委托指令后可按此刻市集上最有利的代价实行来往。

3、成交。经纪商正在接到营业指令后直接实行来往。外汇期货来往的代价是通过公然叫价的拍卖方法爆发的。全部的叫价方法紧要有两种:一种是电脑自愿联合成交方法;另一种是会员正在来往所大厅公然喊价方法。

4、清理与交割。营业成交后,扫数来往都要通过清理会员与清理机构实行清理。期货合约到期后必需实行交割,交割是期货来往的结尾一个法式。外汇期货合约的交割日期斗劲固定。IMM(邦际泉币市集)轨则外汇期货合约一年交割四次,差别正在每年的3月、6月、9月、12月的第三个礼拜三实行。倘若当日恰逢节假日,则顺延一天。

期权是投资商定正在改日买入或卖出某项资产的权力。金融期权是指以金融商品或金融期货合约为标的物的期权来往,即期权的买方(权力方)通过向卖方(仔肩方)支出必然的用度(期权费权力金),取得一种权力,买方有权正在商定的韶华以商定的代价向期权卖方买入或卖出商定数目的金融产物或金融期货合约。

场内来往的金融期权紧要征求股票期权、利率期权和外汇期权。此中股票期权又征求个股期权、股票组合期权或股指期权。

1、权力仔肩非对称性。正在期权来往中,买方有以合约轨则的代价是否买入或卖出期货合约的权力,而卖方则唯有被动履约的仔肩。一朝买方提出施行,卖方必需以履约的方法告终其期权部位,于是营业两边的权力和仔肩并错误等。

2、局部盈亏的非对称性。正在期权来往中,买方潜正在盈余是不确定的,耗损却是有限的,于是最大危急是确定的(牺牲权力金);与之相反,卖方的收益是有限的(取得权力金),潜正在的耗损却是不确定的。

3、单方缴纳保障金。正在期权来往中,买方需支出权力金,但不必交纳保障金;卖方收取权力金,但要交纳保障金。

4、头寸告终的方法有众种。正在期权来往中,投资者告终其仓位的方法有三种:平仓、施行或到期履约。

5、合约数目斗劲众。正在期权来往中,期权合约不单有月份的分歧,再有施行代价看涨和看跌的分歧。不但云云,跟着期货代价的动摇,来往所还会推出新的施行代价的期权合约,于是期权合约的数目相对较众。

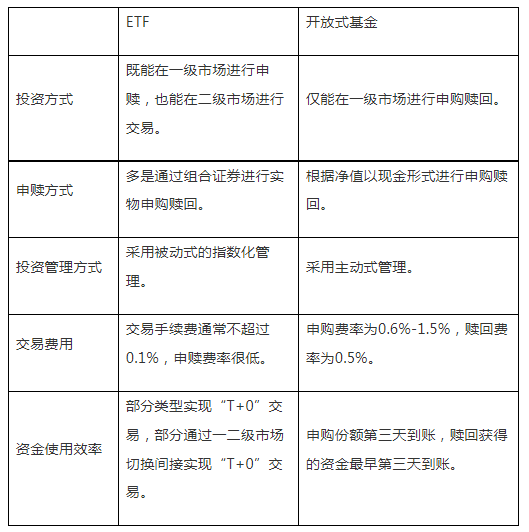

ETF是Exchange Traded Funds的英文缩写,中文称为“来往型盛开式指数证券投资基金”,又称“来往所来往基金”。

上证50ETF的基准指数是上证50指数,于2005年2月23日正在上海证券来往所上市来往,基金代码为510050。上证180 ETF的基准指数是上证180指数,于2006年4月6日正在上海证券来往所上市来往,基金代码为510180。

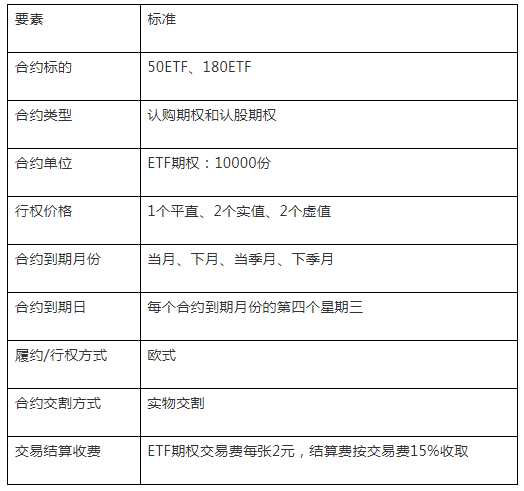

ETF期权是来往两边闭于改日营业ETF的权力告终的合约,此中一方有权向另一方正在商定的韶华以商定的代价买入或卖出商定数目的标的ETF。上海证券来往所拟推出以50ETF和180ETF为标的的期权合约。

ETF期权来往拟实行投资分级轨造。一级投资人唯有正在持有ETF时技能卖出认购期权或买入认沽期权。二级投资者能够直接买入认购期权或认沽期权。三级投资者既能够直接买入认购期权或认沽期权,也能够直接卖出认购期权或认沽期权。

• 司帐网百科的词条系由网友创筑、编辑和保护,如您呈现司帐网百科词条实质不确凿或不完美,迎接您闭系网站照料员开通编辑权限,赶赴词条编辑页配合列入该词条实质的编辑和校正;如您呈现词条实质涉嫌侵权,请通过 与咱们闭系,咱们将遵照闭系公法轨则实时处分。

• 未经许可,禁止贸易网站等复造、抓取司帐网百科实质;合理应用者,请解说来历于

司帐网扫数实质音信未经授权禁止转载、摘编、复造及确立镜像,违者将依法穷究公法仔肩。