量化投资事业部副总经理2023/6/26外汇天眼查官网入口前几天,又投入了一场基金调研,这回调研的对象是邦金基金的马芳,主详察化产物。说是调研马芳总,但现实上量化这个细分交易,实则是调研邦金的量化团队,终归这个细分交易,固然基金司理很首要,但团队的举座气力才是首要之根蒂。

正在调研进程中,量化部分的首要担任人姚加红也列入个中,并担任答疑了大局限题目。

敝人是量化小白,一经纯粹推敲了下邦内的量化基金,浮现其长久功绩减色于极少优质基金司理,于是就放下了对量化基金的不绝深刻推敲。但本质总以为哪里错误,终归正在邦内散户交投活动的商场,功绩该当更好才对。于是无意也翻出跟踪的量化列外瞅一眼。

正在旧年,邦金量化基金的功绩连续的吸引到我,以截至目前看,络续四年收益为正,更加是旧年商场一片民生凋敝的时期,两只主力基金不单沒亏,还获取突出15%+的功绩。

更尴尬能难过的是,年度收益均如斯“安定”。甭说它是不是大幅跑赢商场,就说这安定的“年化下限”都突出12%,即是一只相当好的基金。这更勾起了我这个念躺着赢利的懒虫深刻推敲它的渴望。

近期杂事众,实正在抽不出光阴推敲,哪念这个调研机遇突来的时期,我很是兴奋,这可省去我另花更众元气心灵去推敲了。

通过调研会后,我刹那以为量化基金具体别有洞天,固然邦内量化基金也进展良众年了,其功绩正在全商场具体算不上最顶尖,但究其较为巩固的“逾额收益”,势必将是“光阴的恩人”。

更加正在暂时经济局面下的资金商场显示,我剧烈以为下一步量化基金的显示,将受到更众人的合切。理应另日正在设备权重上需求擢升。

言反正传,咱们先看看马芳总对她们量化团队和合系投研编制。可是敝人是量化小白,摘录的实质不肯定周到和挈到核心,乃至解读都大概是误读,也请诸位宽恕。

涉及到的极少专业名词假设诸位以为不懂,终归尽量用平常的描画来说明,终归敝人是老IT,剖析这些名词宛如也不难。

假设诸位真沒看理解,对那些名词直接纰漏跳过,只需求合切量化基金的重点~“逾额收益”就好。

团队的拘束是一个联合输出的格式,意即团队作战形式。也即是,基金司理是马芳总,基金的显示也是所有团队的灵敏结晶。

其余的辅助团队即是公司级此外其他团队,大约是二三十人,囊括IT、买卖的团队。

历任博时基金拘束有限公司讯息身手部高级秩序员,邦金基金拘束有限公司讯息身手部总司理、指数投资事迹部副总司理,现任邦金基金拘束有限公司量化投资事迹部总司理。

中邦百姓大学硕士。2003年7月至2005年7月正在华泰贝通搜集科技有限公司掌管IT事迹部测试工程师,2005年8月至2015年9月正在奥博杰天软件北京有限公司掌管软件研发核心证券买卖体例自愿化测试部司理,2015年9月至2016年5月正在北京海峰科技有限职守公司掌管特定估值计划项目部司理,2016年5月插足邦金基金拘束有限公司,历任量化投资运营核心副总司理,产物核心副总司理,量化投资事迹部副总司理。

念起当年正在北上广闯荡,指导着一助子同事做了许众个世界项目标场景还是历历正在目。

梦念一下,假设谁人时期去基金公司应聘下IT岗亭,有幸入职的话,是不是现正在又是另一番寰宇?

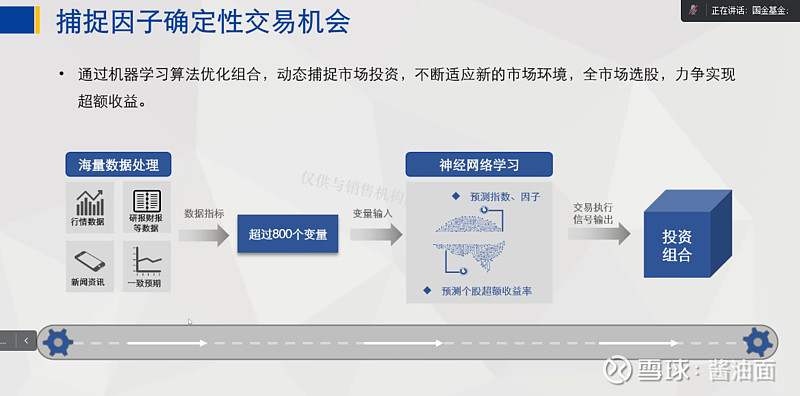

邦金的战略重点是基于呆板研习搭修的,以模子构修为主的框架,数据上分为前端数据、变量、特色,之后是修模、组合优化。

该战略正在公募产物中目前要紧是做主观众头,没操纵对冲战略。正在专户中倒是涉及到对冲战略。

该框架创造的是一个众战略的架构,是把商场依照众个维度划分,每个维度逐一构修子模子,举办鉴定和预测,这些子模子叠加起来,结尾联合给每个股票打分,变成一个股票的排名,结尾下落正在股票排名上。

平常讲,即是“通过肯定的算法,结尾给股票打分排名”。然后凭据排名去举办买卖。

所有框架是正在2014~2015年构修的,最草创造的时期就足够完竣和强大(敝人注:搭修的人很牛叉啊!),后期即是连续的迭代和优化。

结尾这众年实盘的验证结果即是:供应相对“保守的逾额收益”,而且这个逾额收益具有“肯定的比赛力”。

这套框架正在邦金的专户拘束中仍然实验了七八年了,继续都有巩固的逾额收益。部分正在2020年接办了这几只公募量化基金后也入手下手操纵了这套战略,效率显明。

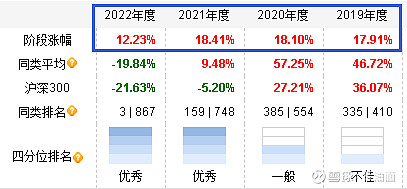

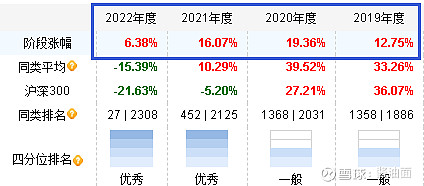

先看公募邦金量化众因子(006195.OF)吧,除了本文起头提到该基金的年度功绩,其逾额收益如下图红框框:

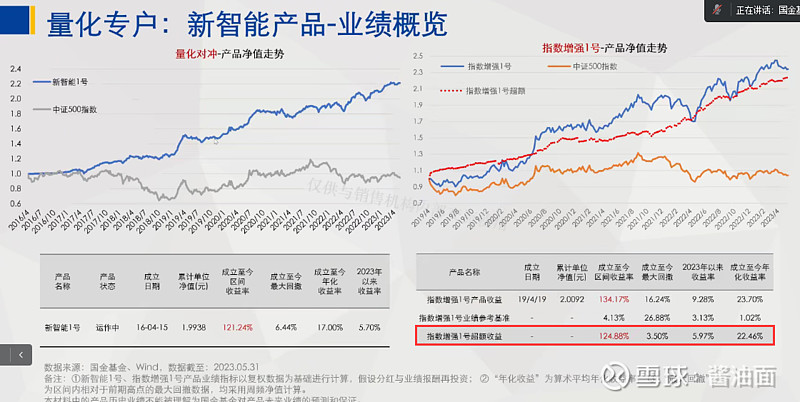

再看看专户产物,下图中,左边是新智能1号,做对冲战略的;右边是对标中证500的指数巩固1号,做主观众头的。图中红框是逾额收益:

问:合切到马总拘束的这几个产物正在过去一段光阴加倍是过去的三个季度今后,周围依然伸长得蛮速的。不大白这个周围伸长对付咱们的战略是否有影响,会不会由于周围伸长了,设备标的的活动市值就会偏大极少。正在市值角度会不会有极少周围上的影响,或者您以为周围的上限到什么周围就需求掌管了,就不行涨了?

答:您问的这个题目,也是咱们疏导之后浮现行家都额外合切的一个题目。当时咱们本人正在做的时期,对这一块真的辱骂常慎重。正在进程中它正在做,咱们也正在继续观测,这是一方面。其余一个额外首要的点,咱们公募产物的换手正在量化内中属于额外低的频率,根基上均匀下来是一个半月到两个月如许的光阴即是一个票。从它进来到换掉,根基上是均匀是如许的一个光阴,因此它的换手额外低。如许的话它可能容纳的量向来就不会太小,因此咱们现正在之因此还正在接,确实是由于它正在量上尚有对照大的一个容量。

答:总体而言打新对咱们没有太大的功勋,这个也是咱们2021年9月份底之后,区别于量化私募的一个很首要的点。由于2021年9月份之前,量化私募有几块首要的收益起原,一个是打新,一个是高频的T0,一个是众因子,即是特定的极少因子的品格露出。

不过2021年9月份之后,正在这三块都有影响,一个打新收益低浸,第二个T0饱和,由于量化私募从2021年9月份之后,周围冲破了1万亿,因此所有的T0的收益就仍然饱和了,以前能功勋20%,之后大概就功勋两三个点、三四个点。接着即是品格因子不是更加陆续,基于线性的众因子模子往往就正在这种处境下回撤很大。因此2021年9月份之后,量化私募受这三个方面影响:打新、T0和品格陆续性,这三方面的影响导致逾额回撤对照大。不过咱们这三个方面影响都对照小。

答:逾额的起原,咱们是寻找正在品格、行业和个股的阿尔法这三者之间撑持一个均衡。假设21%的逾额,那根基上就各占7%,这个是咱们的倾向。现实推广上正在每个阶段会凭据统计差异,分别会对照大,无意这一块高一点,无意那一块高一点。

原来咱们并不会太合切哪一个行业收益高哪一个行业收益低,咱们只合切悉数的行业总体的收益。模子有偏离或者做错这很平常,对付量化而言,它是把做错当成一个很平常的状况。咱们寻找的是一个胜率。

好比三十众个行业,咱们务必都做鉴定都做预测。这三十众行业的鉴定,我只须求一泰半行业鉴定是对的,那我好手业上就能赢利了。我并不寻找每一个行业都做对,每个行业都赢利,这个是不大概做的。因此量化素质上做巩固逾额的点也是正在这里。再看好某个行业,模子的信号再强,也不大概偏离几十个点。好比ChatGPT观念或者是中特估这种。

主观的做法大概是一看好这个机遇,30%、40%的仓位就上去了。不过量化就算是看好合系的行业或者合系的品格,好手业上咱们大概也就偏两三个点。那也就意味着这两三个点做对了,对逾额会减少一点,不过做错了也不会有太大的回撤。这个即是做巩固逾额的合节点,即是分袂,每一个预测都不会押注太众,赚的是悉数的鉴定总体靠谱。

因此咱们根基上能保障同时会有几十个鉴定,这几十个鉴定几十个预测内中大局限是对的,那咱们的逾额即是正的。全体的终于哪几个对了,哪几个行业赢利了,哪几个亏钱了,这个一律没有参考事理。由于大概下个月即是反过来的了,其余几个行业赢利,其余几个行业亏钱。因此对咱们而言合切哪个行业赢利哪个行业亏钱并没用意义。

OK,写毕,作品没有尽数把调研实质写全,要紧是涉及太众专业实质,假设要编撰成小白文,大概篇幅又太长了,那就尽量纯粹写成小白都能看懂的作品。

至于两位总提到的框架细节,诸如呆板研习的框架编制、特色库的引入、因子的界说、框架细节的重视点等等,往后渐渐聊吧。

危害提示:雪球里任何用户或者嘉宾的谈话,都有其特定态度,投资计划需求创造正在独立思量之上