哪些股票值得持有 10 年?人生平中医疗付出占总付出的比重是随年数补充而补充的,预期寿命耽误肯定导致医疗付出占GDP的比例上升。况且,正在预期寿命稳定时,更高的收入也意味着医疗付出比例补充。是以只须人类社会无间开展,医疗付出占人类临蓐的比重肯定会不断补充。

是以,咱们可能确定,恒久来看,医药和保障公司的事迹肯定也许跑赢大部门上市公司。它们始终不会被镌汰。

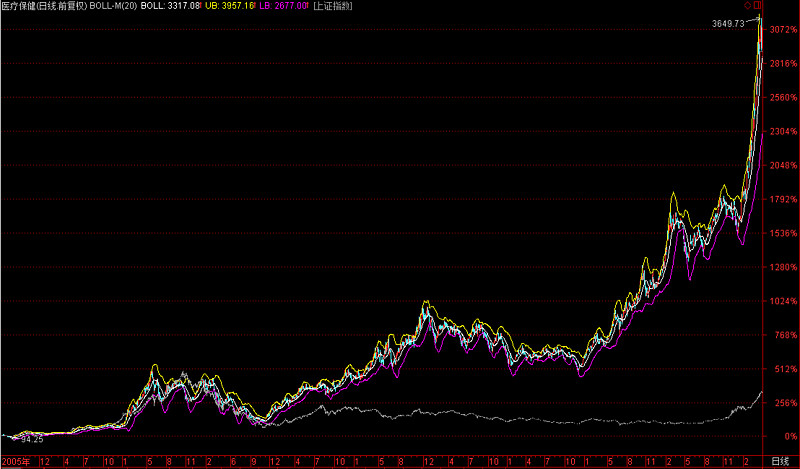

因为医疗付出占GDP的比例不断上升,医药公司始终都面临着正正在扩张的市集。但因为老药的市集比赛无间恶化,只临蓐老药的公司将处正在齐备比赛市集中,恒久来看经济利润为0。而新药有专利偏护,正在偏护期内医药公司将能得到逾额利润。较强研发材干的医药公司也许无间推出高利润的新药,它们将无间得到逾额利润。是以咱们可能定投研发付出占比高、品牌美誉度高的医药公司。当然,正在这个行业念要拣选公司,需求很强的专业材干。可是,咱们可能通过买入指数基金的格式,投资全盘行业,那么出色的企业最终会脱颖而出,正在指数里的权重越来越大。看一下医疗保健和医药板块与上证指数比照的史册出现:

原本医药行业是跑赢了医疗的,因为医药行业的高分红,股价除权对照众,灵通信的板块指数没有做出调理,使得看起来医药落伍了。但看待投资者,医药股的总回报大得众。

代外:云南白药、迪安诊断、新和成、科华生物、康美药业、天士力、华东医药、恒瑞医药、达安基因。这些股票复权价从05年从此起码都涨了10倍以上了,即所谓十年十倍股,况且股价特地妥当。不少涨了20、30倍、50倍,以至曾经通过收取股息回本了。

从上面的指数恒久史册出现,咱们可能看到,医药和医疗行业是稳稳跑赢大盘的。是以按期投资医药行业的指数型基金是一个好拣选:医药ETF(159929)、医药行业(510660)、医药ETF(512010)、中证医药(512120)、景顺医药(512230)、500医药(512300)、医药卫生(512610)。

保障公司也受益于人均GDP补充,预期寿命耽误。从空空如也到糊口富余,人们会从危险偏好渐渐转为危险厌烦,或者危险厌烦的水平无间补充。保障公司固然比赛激烈,产物同质化高,然则产物发卖也许锁定恒久收入,况且保障公司通过打理收上来的浮存金,得到了恒久低本钱杠杆,使投资收益放大。是以买保障公司股票就像买入上了恒久低本钱融资杠杆的基金。(麻麻再也不担忧我的融资)这意味着保障公司正在顺周期、利率低浸、牛市时特地特地适合投资。正在长时光的跨度里,有出色的投资材干、较低本钱欠债、妥当谋划的保障公司也是较好的拣选。下面看一下样板的保障公司股票出现。

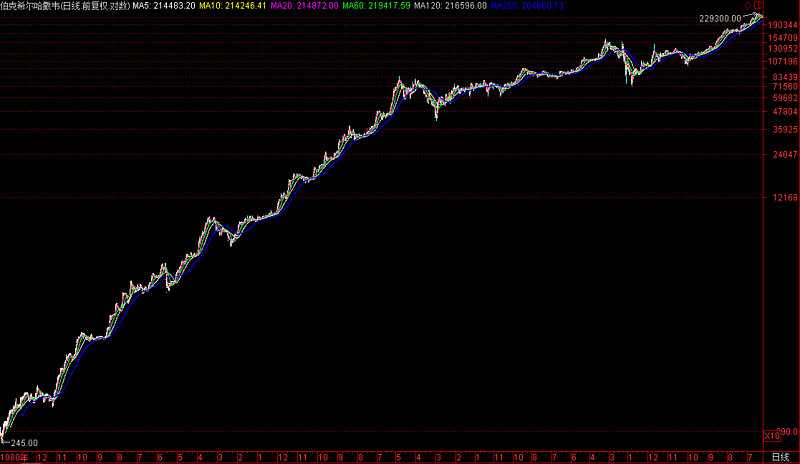

上图是对数坐标。如此的收获令人咋舌。假如拿标普500作比照,险些看不到标普500的K线,由于它相对巴菲特出现太差了:

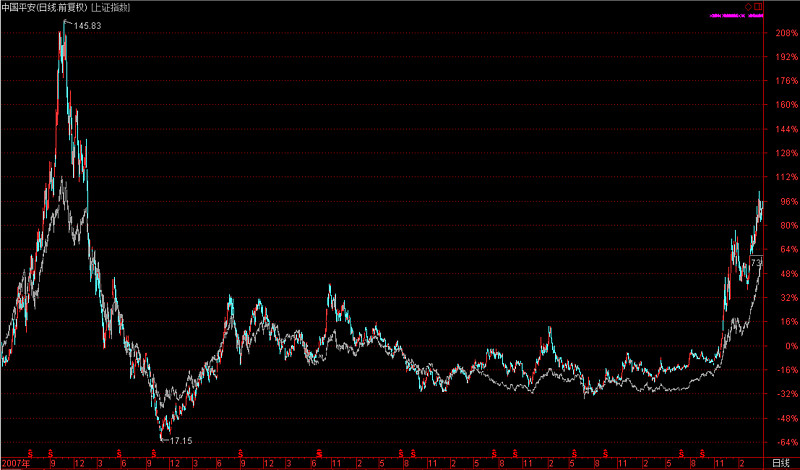

可能看到,中邦泰平正在牛市时便是会比大盘跑得速。熊市初期,跌得也比大盘凶,之后和大盘同进退。这注脚中邦泰平固然有投资杠杆放大的上风,但其投资材干却令人担心(当然这也与目下保障业的投资边界渺小有点联系),并不行正在熊市时偏护净值:

中邦泰平:投资让步 酬酢维权网页链接,中邦泰平投资富通巨亏228亿 索赔比利时政府网页链接。再加上猖狂的巨额融资 中邦泰平要干什么?--经济--百姓网网页链接,中邦泰平没材干还瞎圈钱的现象真是令人印象深切。中邦泰平的激进态度,也与妥当谋划的金融企业的身份有些不符。

是以,我以为目前咱们还难以找到伯克希尔哈撒韦的中邦版。(PS:恐怕是安邦?)

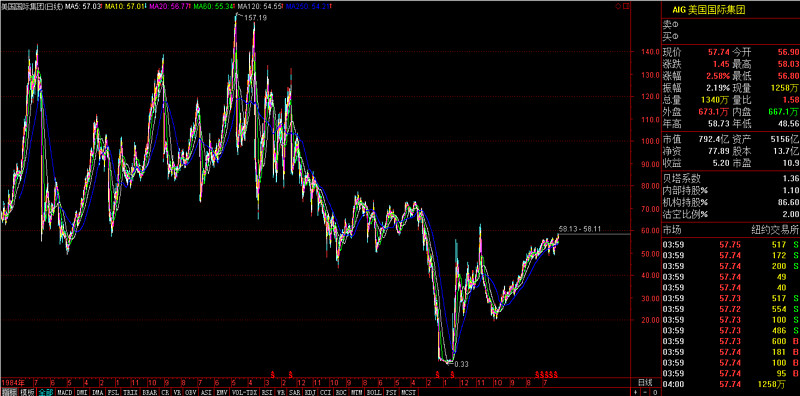

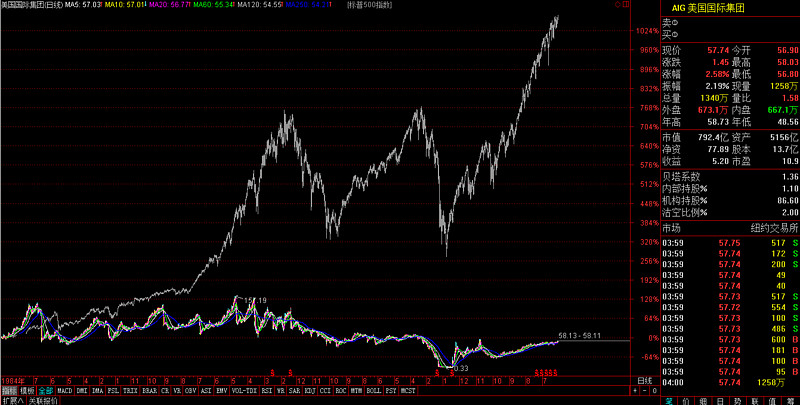

投资保障行业并不适合买入一揽子股票/指数化投资,而该当找准、买入并持有具有出色投资材干的保障公司,避开激进的保障公司。我笃信你并不允许当下面这家保障公司的恒久股东:代外3 美邦邦际集团:

(不复权)从1997年的100众美元,跌到2009年的0.3美元,你会意疼吗?这便是寰宇上最大的保障公司之一AIG。与标普对照:

这家公司恒久来看,平昔就没跑赢过大盘。如此的公司,齐备没需要放进我方的股票篮子/指数化投资。

我邦目前还未显示具有出色投资材干、妥当谋划的保障公司。但正在牛市期,可能用保障公司的杠杆放大我方的收益。泰平可能行动牛市标的,但恒久投资危险很大。

消费品公司屡屡具有很深的护城河,品牌一朝深远人心,将恒久维持影响力。不光海外的美味可乐,邦内的极少白酒、饮料、食物、日用品也有许众好公司,恒久回报很高。这些公司只须妥当谋划,不出岔子,维持肯定的营销加入,就能恒久安祥地予以投资者回报。正在这个行业被选择出色的公司,紧要是看恒久股价出现、发卖毛利率和品牌出名度的公司,更加是可能用上小我体验:看看群众正在餐桌都喝什么饮料、点什么酒,家里、超市里摆了什么日用品,再问问我方:假如忽然有人告诉你,这些品牌比同类产物其他品牌贵,你会不会买。譬喻加众宝比其他凉茶饮料贵,你是不是还会买加众宝?又有茅台VS其他白酒,露露VS其他植物卵白饮料,六神VS其他花露珠,格力VS其他空调,恒顺VS其他醋,海天VS其他调味品,三全VS其他水饺,张裕VS其他红酒。如此思虑下来,你根本上就了然该买什么公司了。代外:贵州茅台、承德露露、伊利股份、上海家化、格力电器、海天味业、张裕A。

贵州茅台。史册代价显示负数,是由于这些年茅台的分红派息曾经齐备增加了当年买入茅台时的本钱。是以上证指数的显示也是反的,右边的收益率也是没有参考旨趣的。

看待过去也有对照高的恒久安祥回报的极少行业,譬喻能源和公用职业,我并不敬仰。

能源的破费比起人均GDP和寿命的趋向来,要不确定的众。纵然能源破费无间伸长,单元GDP能耗也不是无间下滑的。那么能源部分占GDP比重将是趋向性下滑。这还没商讨能源组织的蜕变。新能源对化石能源的无间蚕食,我笃信看待能源企业的股东不是好音书。恒久来看,人类必将彻底拥抱可再生能源。是以,古板能源企业的运气也早已必定。

看待公用职业企业内中,火力发电可能摈斥了,缘故同上。水力发电可能商讨,但紧要的题目正在于,它没有恐怕补充产量和开业收入。恒久来看,能源代价扣除通胀后是趋向性下滑的。摩登人能消费得起那么众能源,不光由于收入伸长,更首要的出处是便宜能源的多量开采运用。况且,全寰宇边界内的优质水电潜力也根本被开采殆尽,意味着大部门水电公司的发电量不恐怕补充。

咱们可能正在熊市期买入水电公司股票,而无须太正在意熊市的是非,由于安祥的股息屡屡能积累股票持有的机缘本钱。如此的战略正在中邦市集很首要,由于群众都了然,我们的熊市太长了。代外:长江电力。

买以上的公司股票(医药、保障、消费),就该当有当这些公司恒久股东的念法。这些行业的好公司,股价都是恒久妥当出现的。而这些行业的差公司,譬喻没有自助研发材干的医药公司,投资程度差的保障公司,没有出名品牌的消费品公司,其股价出现会比强周期的烂公司还要差。是以,你只须对它们有一丝困惑,就始终不要买这些公司。

按上面提到的股票做成的篮子:云南白药、新和成、科华生物、康美药业、天士力、华东医药、恒瑞医药、达安基因、迪安诊断,各5%。中邦泰平(临时代改日的出色保障公司的地位,希冀改日有中邦的伯克希尔哈撒韦上市),20%。贵州茅台、承德露露、伊利股份、上海家化、格力电器、海天味业、张裕B(由于张裕B比张裕A低廉,买不了B股也可能买张裕A),各5%。

这是我正在雪球上做的A股组合:$恒久持有穿越牛熊(ZH383069)$,内中把中邦泰平5%的权重移动给了吉林敖东,由于中邦泰平的恒久投资材干实正在令人担心。吉林敖东也算诟谇银类股票了,正在牛市也起杠杆放大的影响。

医药股的代价并非由过去出现断定,而是基于以下的推理:人均GDP肯定会补充,预期寿命肯定会耽误。是以医疗付出占GDP的比重肯定会

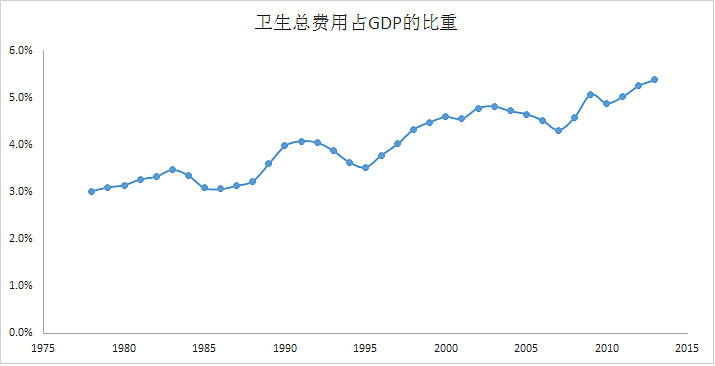

30众年里,卫生总用度(包罗政府、社会和小我付出)占GDP的比重从1978年的3.0%上升到2013年的5.4%。近年来,卫生用度占GDP的比重有加快上升的趋向。

因为GDP也是无间伸长的,是以占GDP的比重迟缓补充意味着医药行业的开展特地速。我邦2013年的外面GDP是1978年的161倍,而卫生总用度是287倍。

纵然财务推卸负担,也不影响卫生总用度的补充,由于小我会为了我方的身体增加这个缺口。从外中可能看到,这35年里小我现金卫生付出伸长了476倍,远远高于政府卫生付出的269倍和卫生总付出的287倍;小我现金卫生付出占卫生总用度的比重,从1978年的约20%,上升到了2013年的30%把握。卫生部部长仍然吐露,卫生总用度占GDP的比重太低了:

“中邦的卫生用度占GDP比重仅为5.1%,不单低于高收入邦度(均匀8.1%),况且比低收入邦度的比重还要低(均匀6.2%)。而与中邦同正在金砖邦度中的巴西和印度分袂到达了9%和8.9%。陈竺称,中邦卫生费占GDP比重又有相当的伸长空间。”

并非齐备以美邦为标杆。美邦确切是咱们邦度开展的一个参考,但我并没有只盯着美邦。改日我邦人均GDP肯定会补充,预期寿命肯定会耽误。是以医疗付出占GDP的比重肯定会不断补充。上个解答里的论据也声明了这一点。

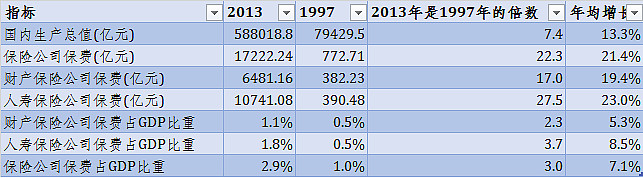

保障公司保费的年均伸长率为21%,远高于同期的GDP伸长率。人寿保障伸长得更速。1997年时,保障公司保费占GDP到达比重才唯有1.0%,到2013年,曾经到达2.9%。

3、市集上其它投资者是不是曾经商讨到了这些题目?假如他们曾经商讨到了,那么现正在医药股的股价就曾经把改日高速伸长的现金流谋划正在内了,于是现正在买入持有十年也不会有逾额回报。你必需阐述到了别人没有阐述的消息和结论,才略得到逾额收益。

奈何说呢,这要商讨市集的有用性,即假如A股市集到达了半强式有用市集的程度,那么从公然消息里无法得到逾额利润,包罗根本阐述和技巧阐述都是徒劳的。目前我邦A股市集该当还没到达这个有用水平。大部门学者以为,我邦仍然方才到达弱式有用市集但离半强势有用市集又有隔断,以至还未到达弱式有用市集。[1][2][3]是以,通过这些学者的研商,咱们可能了然,纵然市集曾经有人做了我的这些阐述,咱们仍然能得到逾额收益。

纯洁地说,你的题目便是群众都了然了,是不是就没用了?该当招供,我的这些外面,简直都是巴菲特早就商讨到了的题目,而邦内引进巴菲特书和外面,也曾经过了二十众年了吧,是以群众该当都了然了。然则咱们出现,正在过去十年里,医药股和消费股仍然走出了很好的弧线。是以,纵然群众都了然,未必无效。

另一方面,咱们可能实证地看看目下的估值,我提到的这些公司的股价,更加是你说的医药股,是不是曾经反响了改日的高速现金流?

看待提到的消费股和中邦泰平,群众该当对照答应的是,他们没有被高估。那么,既然有了巴菲特的美味可乐和伯克希尔哈撒韦的案例,为什么这些股票仍然相对低估呢?是以,提到的消费股和中邦泰平有恐怕带来逾额收益。

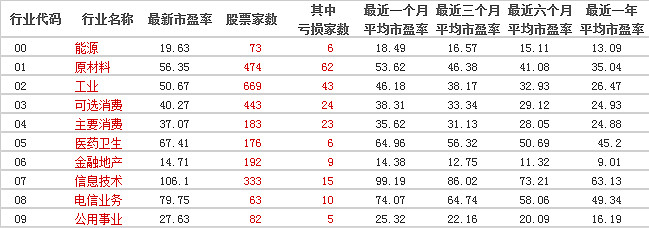

个中医药卫生的市盈率仅次于消息技巧和电信生意。我以为这确切有曾经齐备反响改日现金流的恐怕。是以谢谢你提出来的这个题目,这里确切是一个危险点。但假如市集真的如你所说的,曾经到达半强式有用,那么,我买入看上去高估的医药股,也起码也许得到市集均匀收益,纵然没法告终逾额收益。

[1]谷晶. A股市集的有用性研商[J].摩登处理科学,2010,4:115

[2]翟肖东.我邦A股市集有用性实证阐述[J].金融经济,2014,12

[3]卢扬棒.我邦A股市集有用性的实证研商[D].成都:西南财经大学,2011

4、目前,欧美数据中央均匀PUE值为1.8,而邦内业界均匀PUE值为2.5,即IT筑立每用1度电,需求特地浪掷1.5度电为其降温。……人类社会年均破费的能源伸长了72000(七万两千倍),……有兴味可能做个弧线年环球耗电量是众少。假如这些电用太阳能板和风电机来供给,概略占地众少(少说得占掉半个地球的面积)

首要的不是能源破费总量,而是单元GDP能耗,断定了能源企业和大盘的走势强弱比照。由于正在能源代价与举座通胀程度相当的状况下,单元GDP能耗低浸,会使得能源企业的开业收入占GDP的比重低浸。

能源的转型并非是空念。从柴火期间到煤汽期间,再到油气期间,能源的原因和式样无间蜕变。瞻望可意念的改日,核能、氢能、太阳能、风能、地热能、潮汐能等都市饰演更大的影响,都市抢走一部门古板能源供应商的市集。

把改日能源原因,界说为全是太阳能和风能是很狭小的。群众都了然的底细是,假如咱们也许和泰平祥地局限和运用核聚变,那么咱们始终都无须担忧能源题目。

恒久来看,可能很确定的是,化石能源必将退出史册舞台。起码,不会再饰演首要的脚色了。

请勿正在本帖下方贴出炒股群和各式广告。请群众提神,全豹的炒股群和广告与自己无闭。精美评论十足评论百谷下2021-08-05 20:29楼主,你好,现正在有集采了,还看好医药股吗?逻辑还能缔造吗?