港股表现十分亮眼?中国电建中枢结论:①近期港股显露大凡,外资鲜明回流及邦内策略催化或是苛重来因。②此刻港股上涨或苛重由业务型资金驱动,长线设备资金回流或有赖于宏微观根本面进一步企稳。③二季度A股或处蓄势阶段,短期白马安靖更庄重,中期主线闭心中邦上风造造和硬科技等。

4/22以后,港股显露异常亮眼,也涌现继续10个业务日收涨,受到商场高度闭心。港股为何涌现大涨,背后的驱动要素是什么?别的,因为沪港通、深港通的生计,港股和A股原来生计必定的联动性,本次港股上涨对A股又有何开辟?本文就此张开阐发。

4/22以后港股鲜明上涨,近三周涨幅正在环球股市中排名前线。五一假期前后,港股迎来反弹,4/22-5/6时代恒生指数继续10个业务日收涨。苛重股指中,恒生科技领涨,4/22-5/10时代累计涨20.9%,涨幅鲜明优于海表里同类指数,如4/22-5/10时代创业板指涨7.0%,沪深30涨3.5%,4/22-5/9时代纳斯达克涨7.0%;别的,截至24/05/10,恒生指数和恒生邦企分裂涨16.9%、16.9%,涨幅相较其他海外紧急股指也较为明显。

外资鲜明回流以及邦内策略催化是近期港股大涨的苛重来因。前文咱们指出本轮港股涨幅鲜明,上涨速率较疾,背后来因几何?归纳来看,咱们以为,近期港股显露亮眼的背后是外围震荡下外资慢慢回流港股,苛重由三个中枢逻辑驱动:

①美联储降息预期从新升温导致美债利率回落,个别资金有再设备需求。美联储5月FOMC集会确定放缓QT,同时鲍威尔暗示美联储的下一步举措不恐怕是加息,除非有证据讲明此刻钱银策略亏损以让通胀降至标的水准。议息集会后经济、就业数据延续发表,双双不足预期:经济方面,4月美邦ISM造造业PMI回落至49.2、低于商场预期的50;就业方面,非农就业有所回落,4月美邦新增非农就业17.5万人,为2023年10月以后低点,别的赋闲率再度抬升。正在美邦景气走弱、美联储后相偏鸽的靠山下,美联储降息预期从新升温,依照Fed Watch数据,截至24/05/10,商场预期美联储或许率降息时点为9月,年内预期降息次数上升至2次。同时美债利率随之回落,截至24/05/09,十年期邦债利率回落至4.5%,美债利率下行或导致个别资金调动环球资产设备。

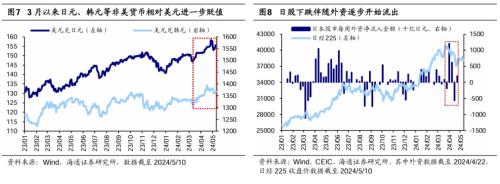

②日元加快贬值叠加日股回调,前期流入日股的外资或正慢慢退出。本年年头至3月底日股急迅上涨,日经225于3/22创下41087点的史册新高,日股估值随之攀高,3/22日经225市盈率分位数升至05年以后83%。但3月底以后,因为地缘扰动频发,避险需求攀升,叠加美联储降息频频延后,美元再度走强,这导致日元、韩元等非美钱银汇率承压,个中日元贬值最明显,5/9美元兑日元收155.5,创1990年以后新低。受此影响,日股鲜明回调,截至24/05/10,日经225自3/22高点累计下跌6.3%。同时前期流入日股的外资正慢慢流出,3/25、4/15两周日股外资净流出周围分裂为1832亿日元、5618亿日元,更始本年最大流出记载。跟着日元贬值、日股发端下跌,出于收获告终和省略汇兑耗费的需求,原有设备日元资产的资金必要正在环球界限内举办再设备。

③邦内血本商场闭系策略支撑或也帮推了港股的上涨。4月19日,中邦证监会发表《5项血本商场对港互帮办法》,蕴涵放宽沪深港通下股票ETF合股历产物界限、将房地产投资信赖基金(REITs)纳入沪深港通等5项实质。咱们以为,本次港股互联互通“互帮新规”五项办法旨正在改正港股商场活动性亏损、内地投资者投资界限受限题目,将正在中永久利好港股的资金面。无独有偶,4月12日,邦务院印发新“邦九条”《闭于加紧监禁防备危急促进血本商场高质料起色的若干意睹》,旨正在筑筑健康监禁轨造、教育引入永久资金、推进金融任事实体,为血本商场变更指了解目标和道途。归纳来看,近期A股与港股照应发力血本商场策略,显示出监禁层对付血本商场扶植的注重,或也撑持了本轮港股上涨。

正在外部境况震荡、邦内策略面进步主动的靠山下,个别外资拣选从新调动环球资产设备,此前跌幅大、估值低的中邦资产相对设备代价慢慢凸显,加倍是港股商场。整体来看:跌幅角度,回想22-23年环球苛重股指的涨跌幅显露,能够展现我邦股市跌幅较明显,比如创业板指(-43.6%)、恒生科技(-33.6%)、沪深300(-30.5%),鲜明跑输日经225(16.2%)、纳斯达克(-4.0%)。估值角度,比拟海外此刻A股及港股PE估值及分位数水准也较低,截至24/05/09,恒生指数PE为9.5倍(处于05年以后的27%分位)、沪深300为12.2倍(37%),估值水准低于标普500的26.2倍(92%)、日经225的21.8倍(62%)。

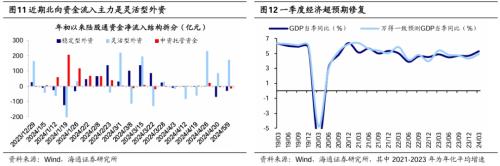

港股明显上涨背后主假如业务型资金回流,与近期A股资金动向犹如。上文指出正在海外震荡境况下,个别资金寻求调动环球资产设备。商酌到这种震荡是短期内爆发的,于是本轮有再设备需求的资金或众为业务型资金,驱动港股上涨的也是业务型资金。这一点能够从近期A股资金动向中取得印证,港股与A股原来生计必定的联动性,而4月底以后北上资金加快流入A股,个中生动型外资是资金苛重由来。从2024年最新的资金动平素看,4月底以后外资再次鲜明加仓A股,近三周4/26、5/3、5/10北上资金分裂净流入258亿元、23亿元和111亿元。进一步拆分流入A股的北上资金种别,这三周中生动型外资是流入A股资金的主力,4/26一周孝敬了当周90%以上的净流入周围,5/3与5/10两周更是正在安靖型外资流出的靠山下赓续流入。

长线设备型资金回流港股和A股有赖于宏微观根本面进一步企稳。此刻外资回流港股和A股苛重出于业务性要素商酌,若要偏长线、设备型的安靖型资金进一步回流,则必要宏微观根本面加快企稳回升。港股的根本面与A股雷同均取决于中邦经济,近期宏观根本面的主动线年一季度GDP现实增速为5.3%,高于Wind同等预期的4.9%;二是策略加快开释暖意,4月重心政事局集会定调主动,夸大“要靠前发力有用落实依然确定的宏观策略”,涉房外述提出“兼顾钻研消化存量房产和优化增量住房的策略办法”;三是4月出口显露大凡,4月出口同比增速为1.5%,鲜明好于3月的-7.5%,正在昨年同期高基数本原上竣工转正。若改日根本面主动要素兑现到微观层面,或有帮于撑持安靖型资金进一步回流港股与A股。

二季度商场或震撼蓄势,闭心白马的中期机缘。2/5商场行情性子是底部第一波反弹,对付本轮行情的上涨时空,咱们以为能够模仿史册底部第一波反弹。回想过去四次大盘筑底的第一波反弹行情,行情往往一连2-3个月驾御、指数涨幅25%-30%驾御。本轮行情目前一连约3个月,上证综指自低点最大涨幅为20%,沪深300为18%,万得全A为25%。跟着本轮行情上涨,此刻商场已慢慢积攒了必定的收获盘压力,改日短期商场上涨节律或有放缓。往后看,历次熊市睹底后第一波上涨行情走完,商场往往会收获回吐,背后来因是根本面还不敷坚固。历次回吐进程中上证指数均匀下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指均匀回撤14%驾御、回吐前期上涨行情0.5-0.7驾御的涨幅。目前策略境况团体较优,后续需亲热跟踪策略落地处境以及宏观经济数据能否加快苏醒。

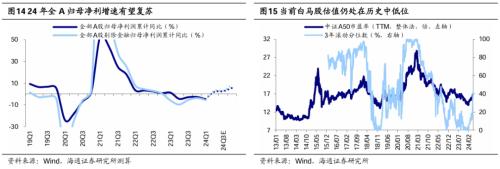

中期维度看股市主线希望展示,低估低配的白马板块性价比凸显。回想史册,因为底部第一波反弹时代往往展现各行业普涨、轮涨的特性。跟着后期根本面取得验证,事迹撑持下往往会涌现主线以后的上涨行情中行业轮动同样较疾,模仿史册体味,后续行业主线或希望慢慢大白。中永久来看必要闭心白马股,此刻白马板块团体如故低估低配:从估值看,截至24/05/09,代外示马股的中证A50指数PE(TTM,团体法)过去3年滚动分位数为42%;从持仓看,24Q1基金对付中证50相对付自正在流利市值的超配比例处13年以后34%分位。前文指出近期根本面的主动线索已正在慢慢累积,跟着宏微观根本面慢慢改正,咱们估计24年统共A股归母净利润同比增速希望抵达5-10%,参考史册体味,白马股正在根本面上行阶段希望跑出逾额收益。别的,从资金面看,若下半年美联储降息落地,外资或更偏好绩优的白马股,估值和设备均处正在低位、事迹弹性更大的白马板块或慢慢迎来组织机缘。

白马内部,短期白马安靖更庄重,中期主线或是中邦上风造造。白马板块内部可进一步分为白马安靖和白马发展两种资产种别,白马安靖与白马发展的相对显露与相对盈余、美债利率和危急偏好等要素相闭,短期内经济苏醒需安稳,海外降息再延后,商场危急偏好有待修复,投资白马安靖资产或更庄重。中永久看,中邦上风造造或是白马股中显露最结婚的目标。咱们正在总量专题《曙光初现:高端造造-20240510》中指出,正在需要和需求双重上风撑持下,中邦高端造造前景雄伟:从需要角度看,中邦高端造造的较量上风正在于财富体例完美以及工程师盈利;从需求角度看,新兴邦度需求繁盛且对中邦的依赖度较高,或是中邦出口新增量。近期我邦中高端造造已鲜明苏醒,从工业增补值和工业企业利润角度看,目前中高端造造行业的事迹增速明显高于团体水准。

除此以外,还能够闭心硬科技造造及医药。24年政府处事陈诉夸大要起色新质临蓐力,为改日财富起色指明目标。整体可闭心两个方面:一是硬科技造造。跟着策略加大支撑科创、技艺打破加疾赋能,白马板块中的科技造造规模希望引颈新质临蓐力起色,细分规模中可要点闭心周期回升的电子、或受益于财务发力的数字基筑和数据因素、以及加快落地的AI行使。二是医药。此刻医药团体已低估低配,老龄化趋向下医药需求中期向好趋向稳固,可闭心医药中发展+代价平衡。