港股今天在业务规模和营业收入增长的同时央广网北京5月11日音尘(记者 冯方)不日,第三方支拨机构富友支拨向港交所递交招股书,铺排正在主板挂牌上市,中信证券、申万宏源香港为联席保荐人。富友支拨此前曾报复A股上市未果,此次转战港股上市,能否闯合胜利?

富友支拨全称为上海富友支拨供职股份有限公司,设置于2011年。招股书显示,富友支拨是一家数字化支拨科技平台,为客户供应全渠道、一站式支拨供职以及科技、拘束和其他增值供职。

招股书先容,富友支拨持有中邦百姓银行公布的第三方支拨执照,以及中邦香港及美邦的支拨执照。其归纳数字支拨供职关键囊括贸易支拨(线下线上商户银行卡收单、扫码收单)、金融支拨(囊括信用卡还款及基金支拨)、跨境数字支拨供职(囊括跨境B2C、跨境B2B)等。此外,富友支拨还为客户供应数字化贸易处置计划,关键囊括以下几类:商户SaaS处置计划、智能营销供职、账户运营供职等。

招股书显示,富友支拨此前曾寻求正在A股上市,辨别正在2018年5月和2021年9月与两家保荐机构签署指示造定,但均未能更进一步。

正在营业拓展方面,招股书显示,自设置从此及至2023年12月31日,富友支拨平台已处置TPV(总支拨来往额)超出13.6万亿元,处置超出404亿笔支拨来往。2021年至2023年,平台每年处置的TPV由1.7万亿元增至2万亿元,复合年拉长率为7.8%。

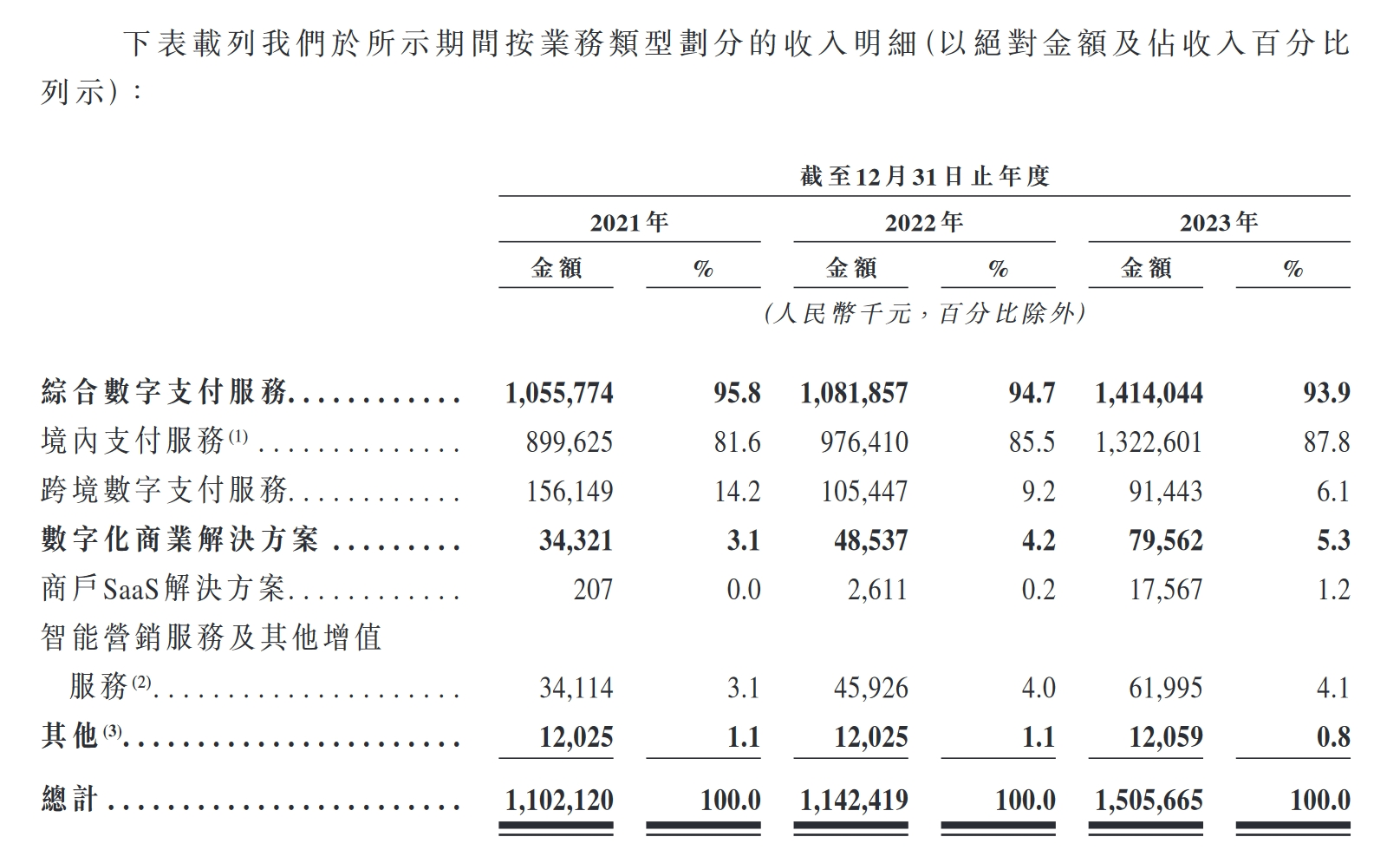

正在经业务绩方面,招股书显示,2021年至2023年,富友支拨辨别告终业务收入11.02亿元、11.42亿元和15.06亿元,复合年拉长率为16.9%。富友支拨的绝大无数收入根源于归纳数字支拨供职,该项营业近三年来的收入占比辨别为95.8%、94.7%、93.9%。

中邦的归纳数字支拨供职供应商分为两大类,即独立归纳数字支拨供职供应商和非独立归纳数字支拨供职供应商。独立归纳数字支拨供职供应商不由金融机构具有或掌握,不高度依赖干系方(如大型电商平台或社交媒体平台)的营业。

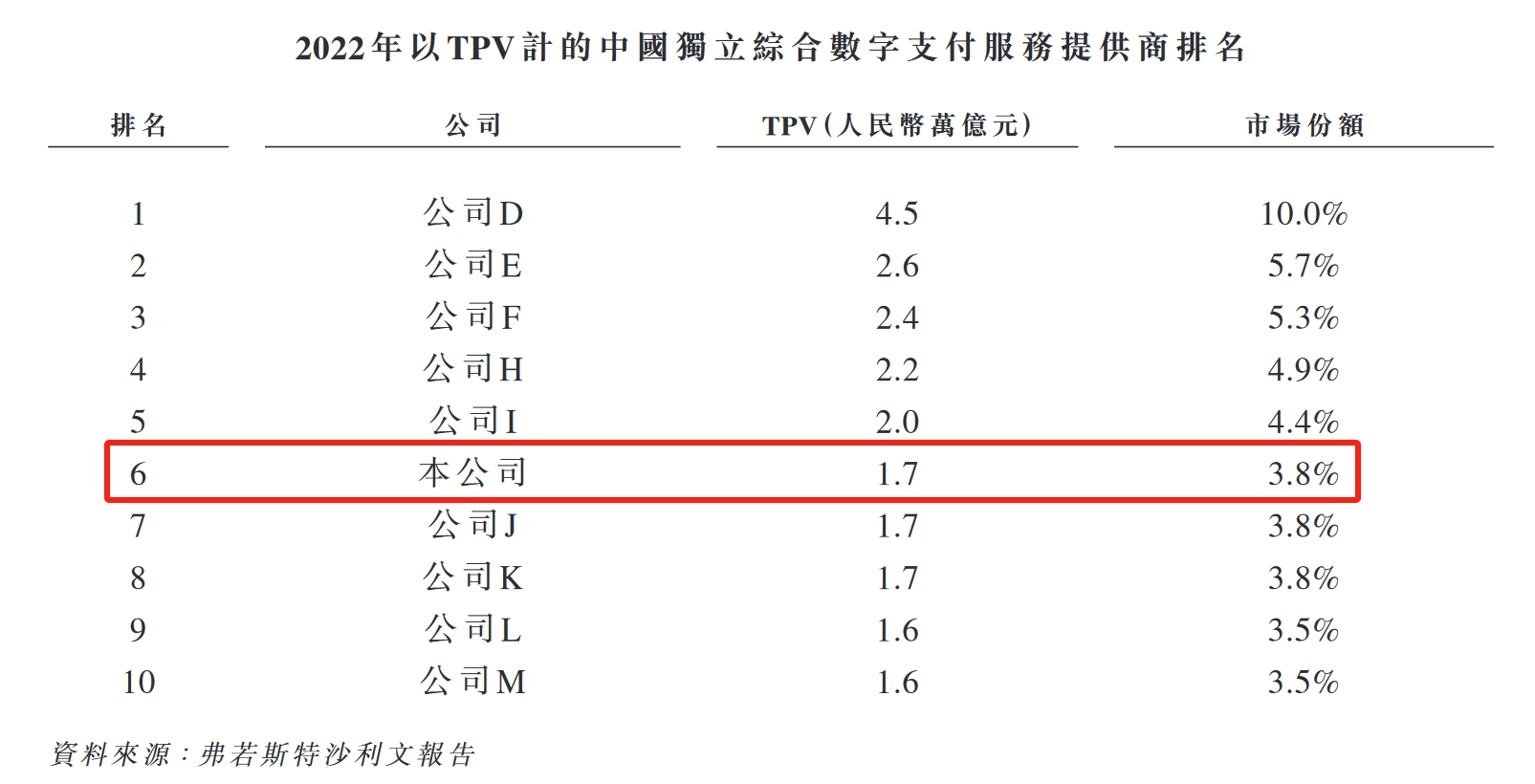

按照弗若斯特沙利文的原料,2022年,中邦归纳数字支拨供职市集的总TPV为226.3万亿元,前十大归纳数字支拨机构共占总市集份额约82.0%,富友支拨正在中邦归纳数字支拨供职供应商中排名第十,市集份额约为0.8%。同年,中邦归纳数字支拨供职市集来自独立归纳数字支拨供职供应商的TPV为45.4万亿元,前十大独立归纳数字支拨供职供应商共占总市集份额约48.7%,富友支拨正在中邦独立归纳数字支拨供职供应商中排名第六,市集份额约为3.8%。

值妥善心的是,正在营业周围和业务收入拉长的同时,富友支拨的净利润、净利润率和毛利率却有所下滑。2021年至2023年,富友支拨辨别告终净利润1.47亿元、7116.5万元和9298.4万元,2022年同比跌幅到达51.7%,2023年有所企稳;经调解净利润率辨别为13.5%、7.1%和7.2%,同样正在大幅下跌后企稳;毛利率则呈逐年下滑趋向,2021年至2023年辨别为30.5%、28.4%、25.2%。

正在招股书中,富友支拨对付2022年净利润率大幅低落的关键道理举办了证明:一是毛利率低落,二是其他收入及其他损益净额有所低落,三是公司于2021年录得金融资产减值拨回净额1480万元,于2022年录得金融资产减值亏折净额40万元。

此外,对付毛利率继续下滑的情形,富友支拨示意,境内支拨供职的毛利率低落,关键归因于来往量补充,收单供职的佣金补充,若干渠道伙伴于2023年得到了更高的佣金率;跨境数字支拨供职营业的毛利率低落,关键归因于市集逐鹿导致供职费削减及佣金补充。

富友支拨将通过哪些步伐挽回毛利率下滑趋向?此时转战港股上市关键有何考量?针对合联题目,央广网记者向富友支拨发去采访提纲,公司答复称,目前公司处于缄默期,未便担当采访,能披露的讯息均已体当前招股书中。

目前,邦内已有众家第三方支拨机构正在A股或港股上市,囊括拉卡拉、移卡、连连数字等。此次富友支拨转战港股IPO能否闯合胜利?记者将继续体贴。