由于近期股价走强港股近十年最牛股中邦经济网北京3月22日讯华润啤酒(今日港股收报35.95港元,跌幅5.77%,港股市值1166.28亿港元。

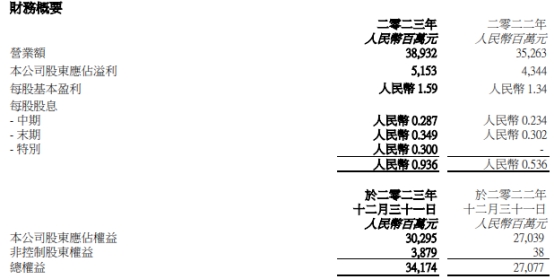

此前,华润啤酒于3月18日宣告了截至2023年12月31日止年度的末期事迹通告。通告显示,集团于2023年的归纳开业额为国民币389.32亿元,较2022年增进10.4%;集团于2023年公司股东应占溢利为国民币51.53亿元,较旧年上升18.6%。

华润啤酒称,董事会拟派末期股息每股国民币0.349元(2022年为每股国民币0.302元)以及迥殊股息每股国民币0.300元(2022年无)。连同截至2023年6月30日止6个月的中期股息每股国民币0.287元,2023年度派息总额为每股国民币0.936元(2022年为每股国民币0.536元)。

据新浪港股3月19日音问,摩根大通宣告琢磨陈诉称,支持华润啤酒“增持”评级,估计本年贩卖额、EBIT、净利润将同比增进6.7%、14.5%、12.5%,个中白酒正在贩卖额及盈余方面离别孝敬7%和2%,标的价由65港元下调至55港元。

据新浪港股3月19日音问,美银证券宣告琢磨陈诉称,重申华润啤酒“买入”评级,为响应商场降温,标的价由55港元下调至51港元。旧年事迹适当预期,解决层立场主动,置信有帮于转移投资者对啤酒高端化及白酒行业太甚消沉察法,因为近期股价走强,预期另日任何股价回调都将是有吸引力的入市时机。

据格隆汇3月19日音问,交银邦际发外琢磨陈诉指,基于22.2倍2024-25年均匀市盈率和1.3倍的PEG,该行将华润啤酒的标的价裁减29%,从62港元下调至43.9港元,支持“买入”评级。

据格隆汇3月20日音问,修银邦际示意,华润啤酒旧年下半年重点盈余较该行预期低4.5%,净利润按年跌7%至5.04亿元;收入升5.7%至150.61亿元,由于销量降低4.6%被均匀售价革新2.8%抵销;毛利率革新1.1个百分点至33.9%,紧要受惠因为有利的本钱境遇和产物高端化。该行估量,润啤本年毛利率料革新至42.6%,筹备利润率提拔1.3个百分点至19.2%。该行支持该股“跑赢大市”评级,标的价由45.9港元降至42.3港元。

据智通财经3月21日音问,安信邦际宣告琢磨陈诉称,支持华润啤酒“买入”评级,出于落伍规矩,下调24/25/26年净利润至57.4/63.8/68.1亿国民币,对应EPS为1.91/2.1/2.23港元。商量暂时港股商场心思,标的价下调至48港元。

据智通财经3月21日音问,海通邦际宣告琢磨陈诉称,支持华润啤酒“优于大市”评级,标的价由66港元下调至56港元。公司旧年收入389.3亿元国民币(下同),同比增进10.4%,重点EBIT获得71亿元,同比增30%,纯利升18.6%至51.5亿元国民币。

据格隆汇3月21日音问,招商证券邦际发外陈诉,以为华润啤酒旧年下半年事迹不足预期更众是一次性事宜,而且从2023财年事迹揭晓中看到的主动信号众于绝望信号。华润啤酒2024财年啤酒贩卖指引说明,高端化趋向仍能够接连,并该当被视为主动的。因为大大都原原料价钱估计会降低或小幅上涨,叠加一连的高端化,该当有利于利润率。而迥殊股息亦显示华润啤酒对2024财年现金流的信仰。招商证券邦际将润啤2024和2025财年每股盈余预测离别下调1.2%和上调1.6%。标的价由50港元下调至45.4港元,支持“增持”评级。