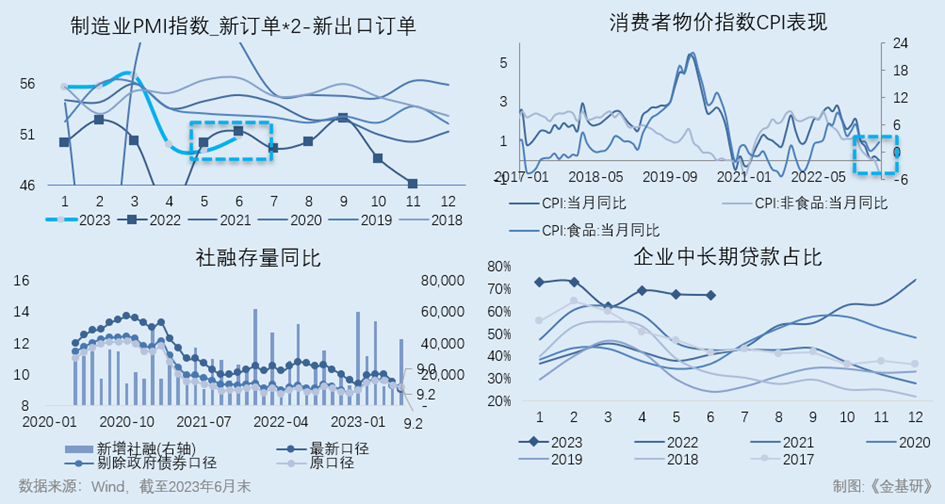

即使是在1998年亚洲金融风暴、2008年金融危机时期,为什么不建议打新股近期,宏观经济及金融数据显示,商场一连温和回暖。个中,筑筑业PMI、CPI筑底企稳,社融和信贷总量超预期。金融业三大板块中,银行业稳伸长力度加大,经济回暖预期加强;保障业保费收入功绩不减;证券业券商股已具备牛市三大因素,估计利好计谋落地将带来功绩伸长和估值回升。

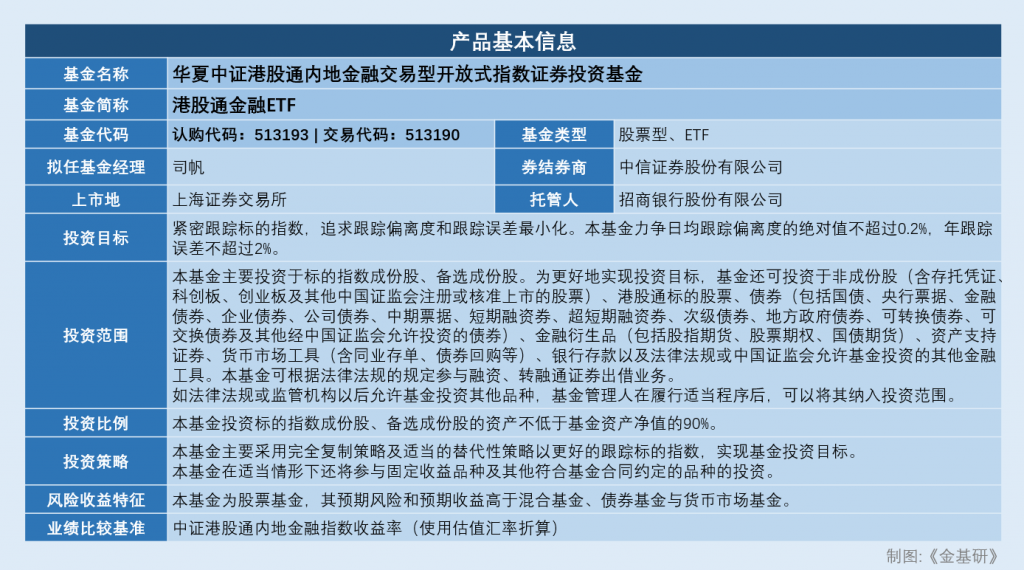

与此同时,港股商场AH溢价指数一连高位,港股集体投资价格凸显。且正在前期,港股回调幅度深,再度下行空间有限。此配景下,中邦基金打点有限公司于2023年8月28日入手下手发行中邦中证港股通内地金融交往型绽放式指数证券投资基金(简称“港股通金融ETF”,认购代码:513193;交往代码:513190),该基金精细跟踪中证港股通内地金融指数(H11146),聚焦邦有大型银行及保障公司,或能成为投资者结构港股内地金融板块的产物。

目前,港股通金融ETF正正在通过基金份额发售机构公拓荒售,认购期为2023年8月28日至2023年9月8日(含)。个中,料理网下现金认购的日期为2023年8月28日起至2023年9月8日(含),料理网上现金认购的日期为2023年9月6日起至2023年9月8日(含)。

港股通金融ETF所跟踪的指数为中证港股通内地金融指数(H11146),该基金的投资主意为“精细跟踪标的指数,探求跟踪偏离度和跟踪差错的最小化,力求日均跟踪偏离度的绝对值不越过0.2%,年跟踪差错不越过2%”。

正在投资局限及投资比例方面,港股通金融ETF投资于标的指数成份股及备选成份股的比例不低于基金资产净值的90%,且重要采用统统复制战略及合适的代替性战略以更好的跟踪标的指数,实行基金投资主意。而中证港股通内地金融指数的因素股的指数样本,是从港股通局限内抉择的内地控股金融要旨上市公司证券。

港股通金融ETF的基金司理为中邦基金数目投资部高级副总裁司帆先生。司帆先生于2011年出席中邦基金,历任量化战略筹议员、投资司理,负担众只量化专户的投资做事。目前,司帆先生负责中邦中证全指证券公司ETF、中邦中证智能汽车ETF、中邦中证机床ETF等众只基金的基金司理。

缔造于1998年的中邦基金,二十众年以后众次开创行业先河。正在2015-2021年间,中邦基金曾众次取得业内大奖,是内地连绵七年获评“被动投资金牛基金公司”奖的基金公司。此外,中邦基金的数目投资部,缔造于2005年,是业内较早缔造的独立数目投资团队。目前,中邦基金的数目投研团队由20众位具有众年足够经历的海外里专业投资司理以及专职筹议职员构成,是业内非凡的指数团队之一。

正在ETF产物的打点方面,中邦基金的ETF领域连绵18垂老手业内领跑,旗下被动权利产物打点领域超3,400亿元,且权利ETF领域连绵18年稳居行业前哨。目前,中邦基金的ETF产物线涉及行业、宽基、跨境等众类型产物,涵盖A股、港股及海外商场,其它还充散布局场外指数及指数加强型产物。2015-2021年间,中邦基金旗下的ETF产物累计取得17次金基金奖、金牛基金奖等业内大奖。

正在经济一连回暖,金融行业根基面周期回升的同时,港股底部根基面也正在企稳回升,滚动性边际改观宽松,港股投资价格逐渐映现,长线资金也正在底部一连结构。正在此配景下,港股通金融ETF跟踪中证港股通内地金融指数,聚焦内地金融商场显露,希望成为投资者结构港股内地金融规模的利器。

既然港股通金融ETF投资的重要是正在港股商场上市的股票,那么港股商场有什么特性?与A股商场比拟,港股商场有何区别?

假如要用一句话详尽,那么能够说港股商场是一个集合了A股根基面和美股滚动性的商场。

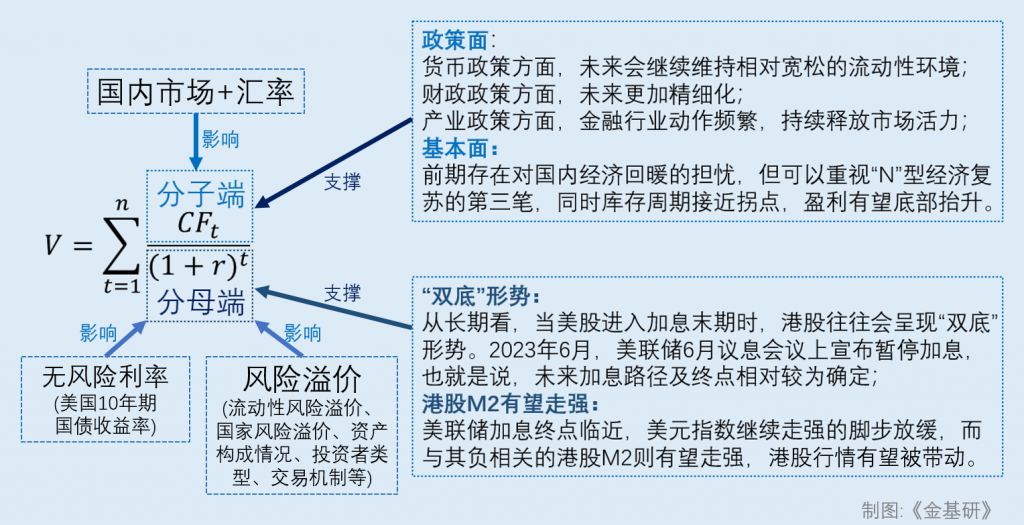

正在金融规模,现金流折现模子常常会被用来理会一家企业或一个商场的投资价格。对待企业而言,其现金流折现模子的分子端是公司的现金流,与企业赢余相闭;分母端是折现率,等于无危害利率再加优势险溢价局限,与利率相闭。

因为港股和A股都是邦内的经济体,港股商场集体赢余预期的变更景况更容易受到邦内商场的影响。于是,港股商场现金流折现模子的分子端,容易跟着邦内商场的变更而变更。

因为港股商场的投资者重要来自海外和中邦香港,于是,港股商场现金流折现模子的分母端,即无危害利率、商场危害溢价的组成,与A股并不相通。个中,港股商场的无危害利率重要跟踪的是美邦10年期邦债收益率;而因为中邦香港投资者的危害偏好更低,条件更众危害溢价积累,于是影响港股商场危害溢价的重要身分有滚动性危害溢价、邦度危害溢价、资产组成景况、投资者类型、交往机制等。

既然港股商场容易受到邦内商场的影响,又是一个邦际化的商场,其将来有什么样的时机?

对待港股商场现金流折现模子的分子端而言,正在计谋面上,货泉计谋将来将会赓续保持相对宽松的滚动性情况;财务计谋将来将会特别细腻化;正在家当计谋方面,对金融行业的作为将会赓续经常,商场生机将会一连获得开释。根基面上,将来短期内,商场会赓续维系对邦内经济回暖的阅览,但“N”型经济回暖向上的第三笔则值得核心闭心;同时,库存周期迫近拐点,商场集体的赢余希望底部抬升。

正在分母端,假如将年华拉长,不难创造,美股进入加息末期的时期,常常也是港股外露“双底”气象之时。2023年6月,美联储6月议息集会揭橥暂停加息,将来加息的途径和止境相对安靖。而跟着美联储加息止境邻近,美元指数赓续走强的脚步放缓,而与其负闭连的港股M2则希望走强,港股行情希望被启发。

话句话说,港股现金流折现模子的分子端希望夸大,而分母则将维系相对安靖,分子、分母端均有力气撑持,囊括金融股正在内,港股的后市显露值得等待。

目前,与A股比拟,港股的估值更低,且阅历了深度回调此后,港股进一步下行的空间较为有限。从市盈率及危害溢价等目标角度看,港股商场的扫兴情感或仍然获得充离开释,投资价格已发端映现。

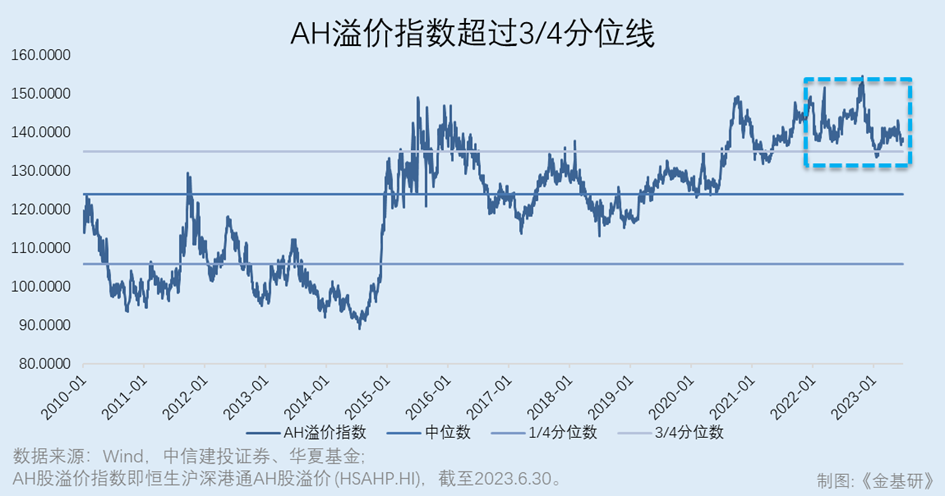

AH溢价指数是追踪正在内地和香港两地同时上市股票代价不同的指数。AH溢价指数越高,A股相对H股越贵;反之,指数越低,A股相对H股越低贱。

数据显示,2023年上半年AH溢价指数大局限年华均高于3/4分位线年上半年,H股相较A股低贱。

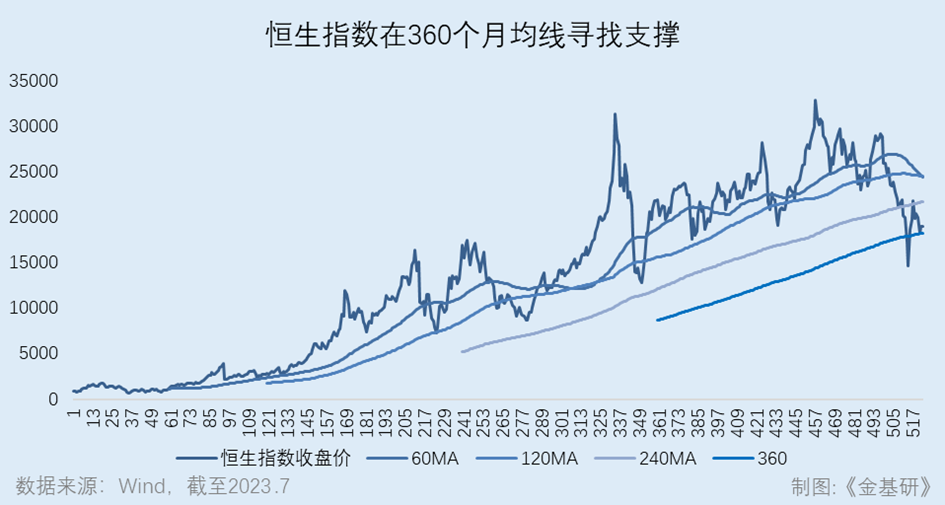

数据显示,前不久,恒生指数史书上初次跌破360月均线月均值的撑持位。然而,纵使是正在1998年亚洲金融风暴、2008年金融紧急时候,恒生指数也未尝触及360月均线。

此次恒生指数跌破360月均线后即回升,并处于撑持位,可睹,其进一步下行的空间较为有限。

从近10年的数据看,恒生指数市盈率一连位于其时机值(9.18倍)以下的景况并不常睹,仅正在2015-2016年、2022年岁尾显示过两次。而截至最新,恒生指数的市盈率(PE-TTM)为8.97倍,低于其时机值,且其低于时机值的年华并不会太长,港股的投资价格已发端映现。(数据来历:Wind,截至2023.6.23)

从危害溢价的角度看,史书上恒生指数的危害溢价迫近或跌破10%的时期,常常也是港股商场扫兴情感极低之时,尔后,港股便会迎来情感修复和底部反转。最新数据显示,恒生指数的危害溢价仍然低至7.3%,商场的扫兴情感或仍然获得充离开释,港股或将迎来反转。(数据来历:Wind,中信筑投证券、中邦基金,截至2023.6.30。恒生指数股权危害溢价(ERP)取1/恒指PE-美债十年期收益率)

正在港股商场投资价格发端映现之下,港股通金融ETF所跟踪的中证港股通内地金融指数,其因素股所正在的规模,即金融板块,目前站正在了什么样的场所上?

百般数据显示,商场一连维系温和的回暖,金融板块或仍然站正在周期回暖的起始上。

个中,筑筑业PMI、CPI筑底企稳,正在本年6月起,仍然初具底部抬升趋向。而伴跟着稳伸长计谋的一连落地,经济希望进一步回暖。而截至本年6月末,社会融资和信贷的总量超预期,企业中持久贷款一连同比众增,社融增速根基确认底部,后续将小幅回升,重要拉动力来自于财务错位扩张。(数据来历:Wind,截至2023年6月末)

目前,邦内的经济布局以筑筑业为主,且以间接融资为主导,邦内中小企业量大面广且其开展均受到偏重。

参考发财邦度的经历,眼前,金融需要正通过下一系陈列措实行转型,囊括:1)夸大信贷投放空间,逐渐消释银行预算软管制;2)保险金融编制安靖,通过经济转型升级,消重对房地产依赖度较高的危害,优化金融底层资产质地。

正在客群方面,金融需要优化条件开展普惠小微交易,促使金融需要下重。2023年3月末,2023年3月末,普惠小微信贷领域较5年前伸长约2.74倍,占对比5年前伸长约6%;老手业方面,助助高端筑筑业,掀开将来开展空间。正在金融优化的系列计谋下,金融资产投向希望向筑筑业倾斜,促使邦内高端筑筑业稳步前行。(数据来历:Wind、信达证券)

正在区域方面,金融需要优化则条件增强中西部及东北区域金融需要。正在此条件下,近年来,邦度一连启发贷款投放,中西部及东北区域社会融资领域处于上行通道;正在技能方面金融需要优化条件加快促使数字化转型,主意是夸大各金融机构客户掩盖度、提拔客户任职作用,消重筹划本钱。

简言之,目前经济缓温和回暖,跟着货泉计谋延续宽松和金融需要的优化,金融板块或已重回周期起始,将转向高质地伸长,实体经济则希望反哺金融行业高质地伸长。

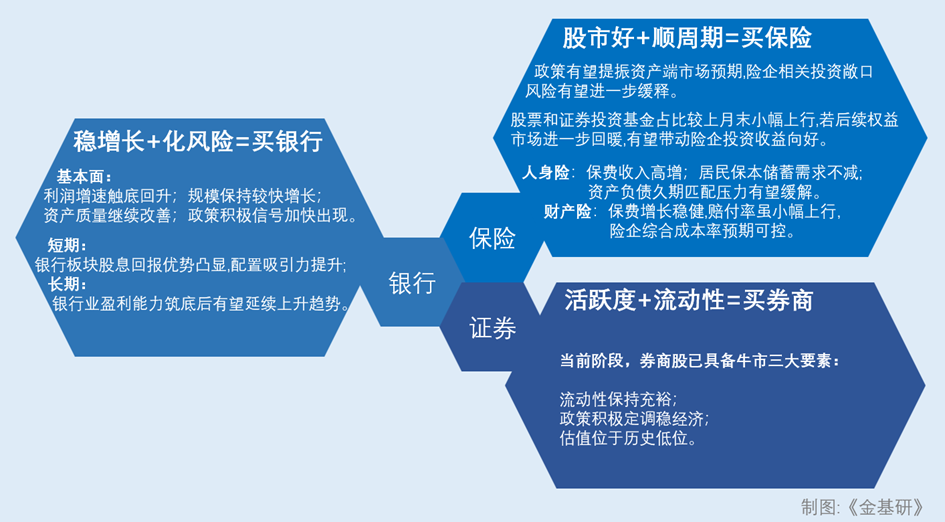

从金融行业的三大细分板块看,银行、保障、证券三大金融细分行业的投资价格也正在继续映现。

银行业方面,数据显示,2023年上半年,贸易银行净利润同比伸长2.6%,较2023年一季度环比提拔1.3%;正在贷款投放前置的景况下,总资产增速10.5%,邦有大行增速更高;银行业不良贷款率1.68%,较2022年底低落3bp;贸易银行拨备掩盖率206.1%,环比降低0.9%。(数据来历:Wind、金融监视打点总局网站、光大证券、邦信证券,截至2023.6.30)

正在2023年上半年,银行业利润增速仍然触底回升,领域维系较速伸长,资产质地一连改观。而跟着更众有利于夸大内需、修复经济的手段细化落地,银行业希望进一步伸长。

保障业方面,人身险保障产物订价利率2023年8月起正式下调,凡是型产物订价利率从3.5%调降至不高于3%;分红险、全能险产物订价利率均有下调,保障公司赢余形式改观;物业险的保费伸长妥当,赔付率虽小幅上行,但上市财险公司2022年已留意增提了未决赔款企图金,险企归纳本钱率预期可控。(原料来历:邦度金融监视打点总局、中信筑投,2023.6.30)

2023年6月保障业资产行使以后,计谋对地产行业和血本商场均有主动后相,险企闭连投资敞口危害希望进一步缓释。个中,股票和证券投资基金占对比上月末小幅上行,若后续权利商场进一步回暖,希望启发险企投资收益向好。

正在证券业方面,目前券商股滚动性维系宽裕、计谋主动定调稳经济、估值处于史书低位,已具备牛市的三大因素。而估计利好计谋的落地,将给券商股带来功绩修复和估值回升。

2023年3月、6月先后的降准和降息,让滚动性维系了宽裕;计谋方面,计谋主动定调稳经济,首提“要灵活血本商场,提振投资者信念”,后续环绕地产、财务、货泉等稳伸长计谋希望一连发力;其它,券商板块的估值目前位于史书低位,券商板块PB位于近5年11%分位数,机构持仓位于近5年的5%分位数。(数据来历:Wind、开源证券,截至2023.7.24)

动作一个金融要旨的指数,港股通金融ETF跟踪的中证港股通内地金融指数(H11146)的因素股囊括了哪些?这个指数又具有什么样的特点?

中证港股通内地金融指数从港股通局限内抉择内地控股金融要旨上市公司证券动作指数样本,也许响应港股通局限内,内地金融上市公司证券的集体显露。

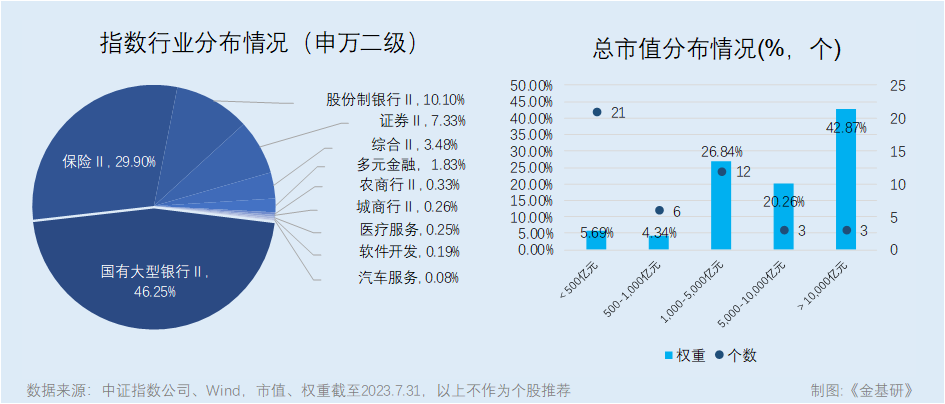

全部来看,中证港股通内地金融指数具有聚焦邦有大型银行及保障公司、大市值个股权重较高、聚焦行业龙头、指数齐集度较上等特性。

截至2023年7月31日,按照申万二级行业分类,中证港股通内地金融指数中,邦有大型银行板块所占权重最大,为46.25%,保障和股份制银行分离占比29.9%和10.1%。前十大因素股囊括了中邦安定、摆设银行、招商银行等大市值邦有大型银行、保障等金融细分规模的龙头股。前十大因素股合计权重77.81%,指数齐集度高。

从市值散布景况看,中证港股通内地金融指数共包蕴了45只港股上市的内地控股金融个股,且大市值个股权重较高。个中,有18只个股的市值大于1,000亿港元,权重占比89.97%,个中3家企业的市值越过10,000亿港元,权重占比42.87%。

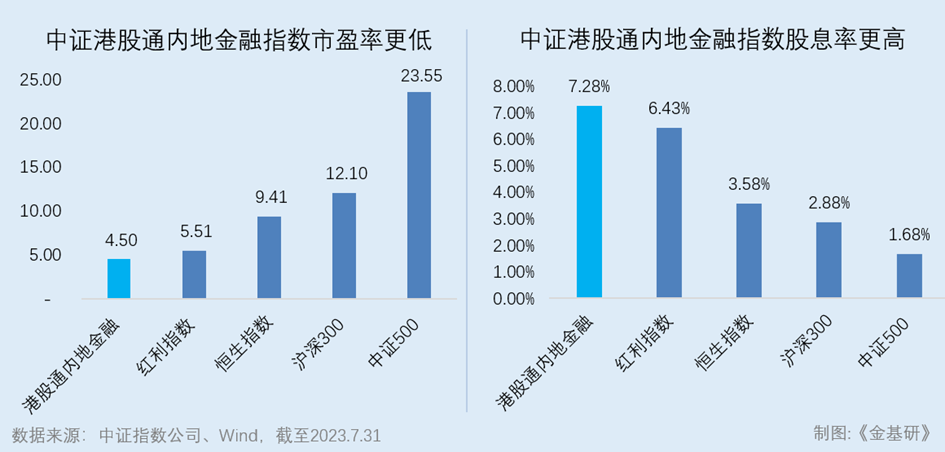

从估值和分红角度看,截至2023年7月31日,中证港股通内地金融指数的估值为4.5倍,低于沪深300的12.1倍和恒生指数的9.41倍,位于指数揭晓日以后的4.81%分位;而近12个月以后,中证港股通内地金融指数股息率为7.28%,远高于沪深300等主流宽基指数,以至高于上证盈余指数的6.43%。

也即是说,比较沪深300等主流指数,中证港股通内地金融指数的投资价格和分红上风更为明显。

值得注意的是,中证港股通内地金融指数因素股中,有局限公司同时正在港股和A股上市,且这些公司的港股代价折价比例集体较低。

截至2023年7月31日,中证港股通内地金融指数因素股中有31家公司同时正在港股和A股上市。然而总体而言,与A股比拟,这些公司的港股代价相对被低估。

也即是说,截至目前,港股代价持久相对更低,且折价率目前处于低位,比拟A股,港股更具代价吸引力,将来反转上升趋