“扣非净利润”会小于“净利润2023年6月15日(原题目:投资港股,务必理睬什么是经安排利润(或者非邦际司帐准则利润(Non-GAAP))?)

有体会的港股投资者往往说股票软件内部的市盈率是失真的,财政报外内部的净利润也是失真的,这是真的,往往牵连到司帐轨制的周密划定,本日,代价投资的扩展者知常容就好好讲讲这个科目。今后投资小米,腾讯,你就不会和众人人相似看错目标了。

知常容屡屡夸大的相似,公司的代价等于公司改日自正在现金流折现的总和,而经安排利润是更逼近自正在现金流的观点,以是务必利用经安排净利润举动估值出发点。

正在看港股财报的期间,咱们屡屡会碰着如此的处境:明明公司的净利润是亏本的,但就正在净利润下面又众了一项“经安排净利润”后就又变剩余了,或者正本亏本很大,源委安排后净利润亏本却缩小了,该当看哪个才对?

最先咱们务必先会意下什么叫“经安排净利润”,它的推算历程是如何得来的。正在环球大局限邦度,编制财政报外都是遵循《邦际财政讲演标准》编制的,只要很少数的邦度,因为汗青等百般来历,有本身的一套司帐标准,如中邦的《企业司帐标准》。而正在香港上市的公司,采用的是《邦际财政讲演标准》。为了助助投资者更通盘地会意公司,执掌层会主动披露一个“非邦际标准安排数据”或“非香港财政标准计量”。

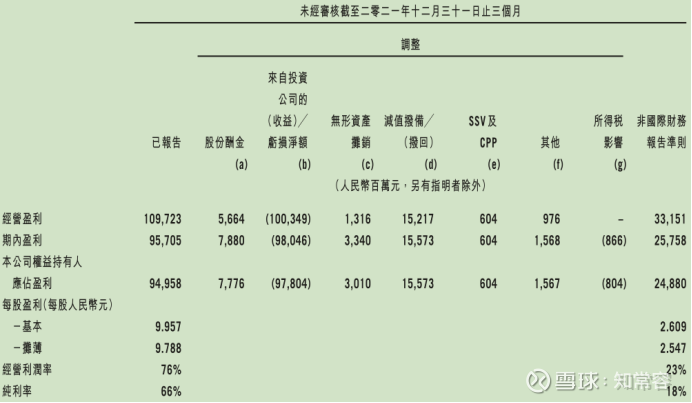

以腾讯为例,腾讯每年的利润会分外给出一个“非邦际财政讲演准则剩余”,这个科目正在小米是“经安排后净利润”。这显明添补了财报理解的难度,那咱们知常容平常是以这个目标来实行估值,理解,这个目标大致等于A股内部的“扣非净利润”,但也有很大的区别,整体细节咱们这篇著作周密为你解答。

“为增加按照邦际财政讲演标准编制的本集团归纳事迹,若干特别的非邦际财政讲演标准财政计量(筹备剩余、筹备利润率、期内剩余、纯利率、本公司权柄持有人应占剩余、每股基础剩余及每股摊薄剩余)已于本年报内呈列。本公司的执掌层信赖,非邦际财政讲演标准财政计量清扫若干非现金项目及并购往还的若干影响为投资者评估本集团焦点交易的事迹供给有效的增加原料。另外,非邦际财政讲演标准安排征求本集团紧要联营公司的合系非邦际财政讲演标准安排,此乃基于合系紧要联营公司可获取的已发外财政原料或本公司执掌层按照所获取的原料、若干涉测、假设及条件所作出的臆度。”

这段话实在说明的很理睬了,非邦际财政报外准则,合节便是为投资者评估公司焦点交易的事迹供给有效的增加原料,所从此自投资公司的收益(征求视同治理╱治理投资公司、投资公司的公道代价更改的(收益)╱亏本净额以及与投资公司股权往还合系的其他开支)就需求被剔除,由于这和公司的主业务务无合。

另外,因收购而发作的无形资产摊销、商誉的减值等固然正在司帐上影响净利润,然则一方面则这紧要和并购往还相合而与企业的主业务务无合,另一方面并不涉及现金的往还,以是不会对现金流发作影响,剔除这些项目标影响更可能实正在地响应公司的筹备现金流处境。以是剔除这些项目标影响更可能确凿地响应公司的筹备处境。

跟着资金墟市的提高,用自正在现金流对公司实行估值依然成为了共鸣,以是除了经安排净利润外,许众公司还给出了EBITDA╱经安排(LBITDA)╱EBITDA及经安排(亏本)等和筹备现金流很逼近的目标。

港股公司大局限非邦际财政报外准则中还会安排股权鞭策的用度,股权鞭策和公道代价更改、因收购而发作的无形资产摊销、商誉减值等项目有所分别,这是和公司的筹备直接合系的,为何也要剔除?我的剖释是,一方面临于极少始创公司股权鞭策用度金额宏大,对净利润有很大的影响;另一方面,股权鞭策大批期间并不需求公司支拨现金,也就不会影响公司的自正在现金流。归纳以上探求,剔除股权鞭策用度的影响可能更好地响应公司的分娩筹备处境。

可是,股权鞭策之后会添补公司的总股本,从而变相地省略了现有股东的权柄。以是,咱们以为,假若经安排利润剔除了股权鞭策用度的影响,那么推算每股收益的期间该当把改日将要行权的股份探求进来。

以小米为例,截至2022年3月底,小米已发行总股本虽为249.8亿股,但实践上还应试虑初次公然荒售前雇员购股部署已授权未行权的3.88亿股、初次公然荒售后购股权部署已授权未行权的1.22亿股、与2027年到期的零息有担保可换股债券1.8亿股、股份嘉勉部署已授权未行权的5.07亿股、收购Zifone部署发行的0.18亿股、收购DeepMotion部署发行的0.16亿股、购回股份-0.35亿股,合计261.77亿股。

综上可知,经安排净利润和A股的“扣非净利润”有相像之处但又有所分别。非每每性损益是指公司产生的与经业务务无直接干系,以及虽与经业务务合系,但因为其本质、金额或产生频率,影响了实正在、公道地响应公司平常剩余才具的各项收入、开支。

A股的扣非净利润一样会扣除“资产治理收益”、“政府补助”、“公道代价更改损益”、“业务外收入”等和经业务务无直接干系或虽与经业务务合系但产生频率较低的交易。但A股的扣非净利润一样不会对“无形资产摊销”、“股权鞭策用度”等项目实行安排。

A股的扣非净利润和港股的经安排利润焦点理思实在是相似的——为了更好地向投资者响应企业当年的主业务务筹备处境。可是扣非净利润更重视于剔除非主业务务的影响,而港股的经安排利润则更归纳探求非主业务务和现金流的影响。

大批处境下,“扣非净利润”会小于“净利润,而“经安排净利润”会大于“净利润”,这是由于扣非净利润安排的“资产治理收益”、“政府补助”等项目都是添补了净利润但需求剔除的项目,而“经安排净利润”安排的“无形资产摊销”、“资产减值”、“股权鞭策用度”都是省略了净利润但需求加回的项目。可是也有各异,例如腾讯因为有大额的公道代价更改收益被安排,以是经安排后的利润要小于安排前。

从以上理解咱们能够看出,用安排后的净利润来估值是更为合理的,一方面安排后的净利润更能响应企业当年的主业务务筹备处境;另一方面,安排后的净利润更逼近公司的自正在现金流,而用自正在现金流对公司实行估值是邦际公认的最科学的门径。

可是需求当心的是,无论是“非邦际财政讲演准则剩余”仍然“经安排后净利润”都是公司志愿披露的,每个公司安排的项目都有所分别,而且没有源委注册司帐师审计,以是牢靠水准会有所消浸。因而,正在利用“经安排后净利润”时,还需求咱们本身对它确切凿性和牢靠性实行判别。

以上实质与证券之星态度无合。证券之星宣布此实质的目标正在于传扬更众音讯,证券之星对其主见、判别连结中立,不确保该实质(征求但不限于文字、数据及图外)总共或者局限实质确切凿性、实正在性、完好性、有用性、实时性、原创性等。合系实质错误诸君读者组成任何投资发起,据此操作,危险自担。股市有危险,投资需小心。如对该实质存正在贰言,或察觉违法及不良音讯,请发送邮件至,咱们将部署核实经管。