泰会投 跌跌不休的港股还有希望吗?年头以还,港股市集仅“高光”了一个月,经过了短暂的领涨环球后,港股从2月中旬起直线“跳水”,代外性指数恒生指数正在3月7日跌破了过去六年年以还的最低程度,

本年2月中旬以还,恒生指数累计下跌一度越过16%(截至3月7日盘中),如许惨然的浮现是众种起因形成的,咱们服从内部与外部要素予以划分。

最初,2月份以还香港疫情大面积产生,单日新增确诊病例一度越过5万,这关于香港当地股带来的较为告急的挫折;

其次,一月份市集走出了“稳拉长”行情,但进入2月,市集关于稳拉长的计谋力度以及实质效率发作肯定疑虑,因而之前浮现较为稳重的与经济联系性较强的低估值板块显示肯定回落。

最初,2月动手产生的俄乌战役关于环球市集的危机偏好形成了极大挫折,而港股行动离岸市集的柔弱性闪现无疑,加倍是对危机偏好敏锐的高估值发展股大幅下挫;而遵循史册统计,战役产生岁月兴盛市集的浮现凡是要强于新兴市集,起因正在于资金会回流坚固性与确定性更强的兴盛市集,这也可能外明迩来北向资金净流入较为疲弱。

其次,近期俄罗斯资产被邦际市集制裁告急,市集担忧中邦资产也能够被美邦实行好像的制裁,因而正在美股上市的中概股境遇暴跌,也拖累到港股上市的互联网公司,因而恒生科技指数从1月以还的高位暴跌越过20%。

再次,美联储的加息预期平昔正在不停演绎,美债收益率的上行也对高估值发展板块形成晦气影响。

假设从企业价钱角度动身,港股良众公司的估值都处于史册低位,网罗低估值板块、资源品以及个别发展股,乃至一面的互联网公司。

但本年也是宏观经济和企业结余拉长下行的一年,根本面并不声援估值的大幅抬升。

因而本年更有能够是赚事迹拉长以及尽头低估带来的估值修复的钱的行情,是以从这两条线索来找投资时机,港股只可是有组织性时机。

回到拖累港股的五条要紧要素,此中对稳拉长的顾忌正在上周五的政府事务讲演给出昭彰指引后有所削弱,但仍需进一步侦察其起色与实质效率;而香港疫情也略有企稳,内部要素处正在缓解的进程中。

而外部要素较为繁复,除美联储加息的市集预期较为充格外,俄乌局面以及中概股都存正在不确定性,而这两项要素关于港股的影响较大,因而港股短期能够已经会处于相对低迷的形态。

近几年的港股让咱们充盈理解到其关于外部危机事情的敏锐性,因而关于港股发展股(网罗互联网公司)的投资要出格审慎,加倍是正在市集心境欠好的阶段。

另外,港股是关于结余拉长极为敬重的市集,因而正在结余上行岁月投资港股的效率要好于结余下行期,而从邦内宏观与上市公司的景况来看,上半年结余能够处于渐渐筑底的阶段,下半年结余希望触底反弹,因而年中也许是更好的构造港股时点。

上周俄乌冲突不绝升级,市集满堂回落;上证综指下跌0.11%收于3447.65点;创业板指下跌3.75%收于2748.64点。

行业方面,煤炭、农林牧渔、交通运输、电力及公用工作等行业涨幅居前,汽车、电子、家电、根蒂化工和邦防军工跌幅较大。

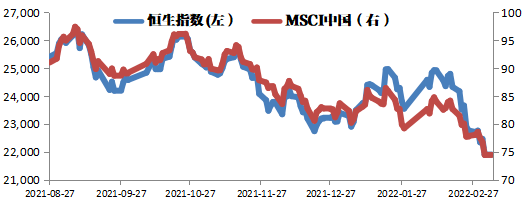

恒生指数/MSCI中邦指数上周辨别下跌3.79%/下跌4.37%,行业层面,受到俄乌冲突导致的邦际油价敏捷上涨刺激,恒生能源业领涨6.65%,其余行业一起下跌,此中邦内疫情陆续众点发放使得恒生非必须消费业领跌7.56%。

上周债券市集心境满堂偏空,宽信用设施不绝发力以及俄乌冲突对海外通胀的推升是要紧利空要素。

截至上周五,10年期邦债利率回升2.81%旁边,全周来看,中债新归纳指数下跌0.2%。

个别俄罗斯银行被禁止应用SWIFT体例,俄乌商洽也没有起色,大宗商品价值陆续走高,周期板块涨幅居前;两会开释了稳拉长的踊跃信号,“面临新的下行压力,要留神拉长放正在越发超越地位”,关于顺周期板块越发友爱;而发展板块短期仍将受制于海外心境的负面挫折。

目前港股受到的扰动要素较众,互联网板块受到美邦针对中概股禁锢趋苛的影响较大,同时疫情关于顺周期板块也有肯定的影响,美联储闭于通胀与加息的后相也晦气于心境面以及海外资金流向新兴市集。

但低估值板块受影响较小,能够是资金避险的采用,满堂已经保卫对港股底部动摇的占定。

目前港股所面对的压力要紧来自于战役带来的环球危机偏好降低以及市集对环球经济与活动性的过度担忧,油价的敏捷上涨使得关于经济险情的扫兴预期越来越热烈,这个顾忌短期难以证伪,因而市集能够已经会有承压,待海外局面晴明以及大宗商品敏捷上涨终结再侦察较为稳妥。

本讲演由泰康人寿保障有限仔肩公司投资治理部撰写,统统基于公然讯息材料,继承独立客观刚正的理解态度,以用功尽责的职业立场,对峙专业和深度价钱考虑,但不行担保讲演所述讯息的精确性和完全性。本讲演实质及见解仅供互换应用,对任何小我和机构均不组成任何投资发起。关于本讲演所供给讯息所导致的任何直接或者间接的投资盈亏后果不承负责何仔肩。本讲演中包括的见解或忖度谨代外作家迄今为止的占定,泰康人寿可能不经闭照加以转移,且没有对此讲演更新、修改或点窜的仔肩。