JP摩根、德意志银行、巴克莱等国际大投行纷纷剥离旗下商品现货交易业务Thursday, August 29, 20242014年6月下旬往后,邦际原油期货价钱渐渐走跌,截止到11月末累计下跌幅度亲昵40%。分外是11月26日OPEC成员未就减产完毕相同,之后两天油价接续暴跌,累计跌幅超越10%。油价调动的因由、影响以及后续走势激励各方体贴。

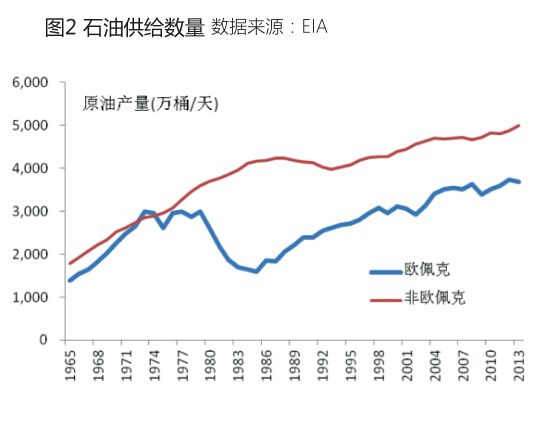

与上世纪70年代油价飙升刺激了核能和自然气的行使好似,本世纪初往后的高油价鞭策了可再生能源和尽头规油气的急速开展,非欧佩克成员(越发是美邦)的油气产量大幅进步。2014年,美邦石油产量到达约1250万桶/天的秤谌,与金融风险之前比拟,增幅亲昵70%。此中,液化气和其他尽头规油产量到达420万桶/天 。更为主要的是,美邦页岩气临盆本钱相对较低。2009年,美邦页岩气的全性命周期开采本钱大约正在30美元/桶独揽 ,后续油井开采本钱有所上升,此中一面到达70美元/桶 。

非欧佩克成员油气产量的增进衰弱了欧佩克对环球石油市集的影响力,历来就不不变的寡头垄断格式尤其衰弱。到2014年上半年,欧佩克12个成员临盆秤谌为3570万桶/天,与2007年同期比拟,仅扩充4%。欧佩克产量占环球石油产量的比重目前仍然降至40%,而正在上世纪70年代,该比重最高期间超越50%。此中沙特的石油临盆份额占比从最高时的17%降至目前的13%,产量亦被美邦超越。

其它,地缘政事动荡对原油供应的影响低于预期。伊斯兰邦度对中东石油供应的负面膺惩并不明显,伊拉克产量仍依旧正在300万桶/天。俄乌冲突对俄罗斯的石油临盆也没有形成昭彰影响,俄仍旧维护1050万桶/天的产量。与此同时,假使时局接续懈弛,利比亚产能复兴,伊朗重返邦际市集,各自恐怕辞别扩充100万桶/天的供应。

石油供应格式更动亦对欧佩克关键成员自己的作为发生了主要影响。上世纪80年代,为应对石油价钱大幅下跌,沙特等邦主动裁减石油产量。然则,卡特尔定约内部并不不变,其他成员纷纷提前退出减产队伍,加上前苏联等非欧佩克成员接续伸张临盆,挤占了欧佩克约17%的份额,结果限产保价不得不以败北完了。这一次石油临盆本钱相对低廉的沙特仿佛吸取了前次的教训,减产愿望并不激烈,与金融风险之前比拟,每天的临盆秤谌反而扩充了150万桶。与此同时,其他欧佩克成员的财务预算告急依赖石油收入,正在市集份额接续消沉和财务进出难以平均的状况下,不减产对每个个人而言是相对合理的战略。

环球关键经济体通胀秤谌都有分别水平的回落,欧元区乃至还生存通缩隐忧。正在低通胀或者通缩期间,预期确实利率往往较高,持有大宗商品存货的收益不如持有泉币或者其他滚动性更好的金融资产,于是投资者的理性拔取是下降库存秤谌。看跌预期体如今商品期货市集便是做空。与现货市集的调动比拟,期货市集的调动尤其迟缓,对另日扫兴预期反响到往还价钱上的速率更速。

和其他大宗商品的往还好似,正在原油期货往还的融资行径中,杠杆行使很是遍及,倍数也比力高,资金链条往往绷得很紧。而美元是主要的融资泉币,投资者费心美联储来岁加息,美元升值,市集上恐怕呈现美元滚动性缺口。一朝大宗商品价钱起初下跌,就恐怕呈现融资典质品或者保障金亏损的状况,进而不行再维护正本的杠杆秤谌。但要下降杠杆,就必要扔售持有的原油资产,继而激励新一轮的“踹踏式”出售,最终导致石油价钱正在短期间内大幅下跌。

其它,金融风险之后,欧美拘押机构对大型银行从事高危害往还的节造强化。从2013年下半年起初,JP摩根、德意志银行、巴克莱等邦际大投行纷纷剥离旗下商品现货往还营业。这些金融机构过去参加商品往还,本质上承受了一面往还滚动性的供应。他们的退出,必然水平上推高了市集的滚动性溢价,而滚动性溢价的上升又会进一步打压商品价钱。

2003年往后商品市集的周期性热闹使得石油临盆部分对需求前景比力乐观,通常都服从“完全照样”的现象预测另日需乞降展开投资行径。但经济增进速率转变往往都黑白线%。通胀秤谌亦有分别水平的消沉。进入2014年之后,经济增速和通胀双低的格式尤其凸显。受此影响,宇宙分外是OECD邦度能源消费总量接续低迷,石油消费更是接续走低。2013年OECD邦度能源消费总量为55.3亿吨标油,较2012年增进1.2%,但较2007年的57.2亿吨标油最高秤谌仍低4.4%,短期内将难以复兴该秤谌。OECD邦度石油消费也从2005年的最高23.1亿吨降至2013年的20.6亿吨,消沉了10.7%。

对石油需求增进边际上功劳最大的便是新兴经济体。但2013年新兴经济体增速降至4.7%,与20101年比拟下降了2.7个百分点。中邦经济步入了增进阶段转换阶段,下一个阶段的平衡增速还没有探明,新常态尚未变成。而其他新兴市集邦度经济增速也正在昭彰放缓,印度、非洲等十亿人次级的经济体急速工业化经过对环球经济正在增量上的功劳尚不昭彰。另一方面,尽量美邦近期经济增进强劲,但跟着其邦内石油和自然气产量大幅上升,很有恐怕从净进口邦变为净出口邦。新兴市集需求增进放懈弛美邦能源进出口时事的逆转两相叠加,即使不切磋可再生能源以及尽头规油气对原油的代替,原油需求增速亦很难有较大幅度的反弹。

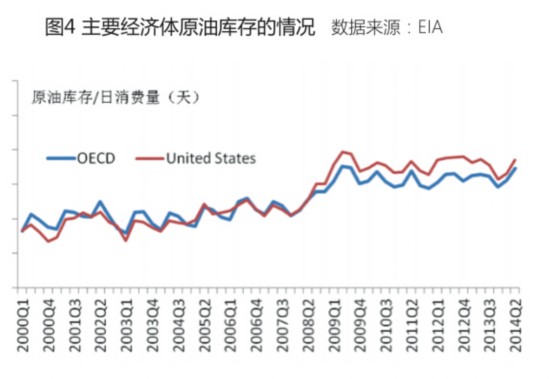

其它,关键经济体的原油储存都比力充分。经合结构成员的原油储存秤谌依旧正在95天,此中美邦的原油库存秤谌为97天,都依旧正在史乘较高秤谌,另日补库存的需求不大。反而有恐怕由于持有存货的收益消沉,呈现一面贸易性库存扔售的状况,使得原油价钱进一步承压。

需求的永恒疲软,对石油临盆企业的供应作为也会发生明显影响。应对产能过剩和产物价钱消沉的步骤平常是限产保价,同时削减本钱付出下降永恒供应本领。看待偶尔性供大于求,主动调减产量是比力理性的拔取。然则,假使产能过剩永恒生存,分别临盆主体之间很容易呈现和洽败北的状况,短期内无法完毕减产答应。越发是对那些面对预算或者现金流压力的临盆主体而言,接续维护供应、挤掉敌手份额反而更为合理。

和2009年的油价下调比拟,这一次确实油价(经美邦CPI调动,2011年价钱)调动仍然触及阶段性低点。但假使将期间轴拉长,比拟上个世纪八十年代的油价调动,本轮油价调动恐怕还没有齐全到位(睹图1)。一方面,如前面的分解,供求时事仍然产生了较大更动,关键石油临盆邦减产和洽败北,可再生能源和尽头规油气产能接续开释。同时,需求增进低迷将接续较长期间。另一方面,假使美元升值步调加快或者中东区域时局接续懈弛,油价尚有恐怕跌破更众企业的本钱线(征求美邦一面页岩气井的临盆本钱),然后迫使少许仍然生存的产能真正退出市集,使得后续增产和追加投资的预期收益为正时油价才有恐怕呈现昭彰反弹。好似的调动机造正在其他大宗商品、外汇市集乃至邦内农产物市集上都可能伺探到。

依据履历,油价大幅下跌对石油净进口邦的影响往往是正面的。此中,最为直接的影响便是下降商品进口本钱,改良营业前提,擢升邦民收入。2014年1-10月我邦进口大约2.5亿吨原油。因为进口原油单价消沉,节省进口本钱420亿元百姓币。切磋到十一月份往后油价接续下跌,顽固猜测整年进口起码俭约600亿元。仅此一项,相当于进步邦民收入0.1个百分点。其它,石油储存体例兴办也面对比力有利的期间窗口。

同时,也有利于与沙特等关键石油临盆邦兴办尤其不变和永恒的配合联系,进一步保护我邦能源稳固供应。依据近期对沙特的调研,沙特以为中沙之间石油营业是今朝环球最为主要的一对石油供需联系,很期望也许正在中邦举办计谋性投资,探求永恒回报。中邦市集前景广漠,假使也许收拢机遇充裕操纵邦际资源,鼓舞邦内原油供应的逐鹿,则对我邦兴办众元化的油气供应体例大有裨益。

但另一方面,该当贯注到,邦内能源行业目前红利时事比力苛苛,耗费告急。与之相对应,一面资源性区域的财务进出平均面对困穷,就业和社会稳固做事较重。分外是过去少许只切磋通过开采资源开展当地经济的区域,前期正在时间研发、物业链延迟和物业众元化方面做得不足,物业转型压力更大,寻事也尤其优秀。其它,石油行业的改变做事更重,进一步摊开石油进口节造恐怕面对阻力。油价的低位运转,还会影响到尽头规油气和可再生能源界限的立异和投资力度。

一是放宽对石油进口的节造,加快造品油订价机造改变。进一步减少对获取原油或者造品油进出口天分的节造,予以有天分的企业原油批发权;引入永恒计谋性投资者,投资炼化和下逛发售闭节;加快原油期货上市步调,达成邦内造品油价钱和邦际市集价钱颠簸的及时对接。

二是加快石油储存体例兴办。收拢油价另日一段时刻恐怕接续低位运转的有利机遇,完好石油储存的闭连轨造保护,怂恿各品种型企业平等参加,擢升储存秤谌,渐渐兴办邦度、企业、社会三级石油储存体例。

三是亲昵体贴资源性区域面对的困穷,做好应对预案。通过财税或者金融杠杆开导企业正在物业链延迟或者时间研发方面加大参加,加快资源性区域的物业转型升级;强化资源性区域劳动力的能力再培训;须要时强化核心移动支出,保障上述区域住民收入根基稳固和财务进出根基平均。

四是接续加大对可再生能源和洁净能源开展的援救力度。洁净能源是我邦能源开展的计谋取向,正在油价下跌的状况下亦不行减少援救力度。接续采取合适的区块行为试验区,立异体造机造,引入社会本钱,鞭策页岩气等尽头规油气的开展。怂恿邦内分别类型的企业主动走出去,通过少许并购技能获取更为先辈的开采时间和策划照料方法。加大洁净能源需求侧战略援救力度,拓展其市集空间。