申万重磅研报:最全的期权基础知识及全球各大期权市场介绍(1)期权是应承持有人有权柄但无仔肩以商定代价正在商定时刻添置或者出售商定数目标的资产的有价证券。

(2)遵循区别准则,期权有区别的分类格式:按权利实质可分为看涨期权和看跌期权;按实施时刻可分为欧式期权、美式期权和百慕大式期权等。

(3)固然我邦尚无场内期权市集,期权本来并不生疏,糊口中很众事物都和期权息息干系。

(4)期权的杠杆、有限耗损、危害转动等功效使其成为投资者投资、套利、危害管制以至是投契的利器。

(5)权证和期权较为好像,两者正在发行方、准则化水准、订价功效方面有昭彰区别,期权应用愈加灵巧。

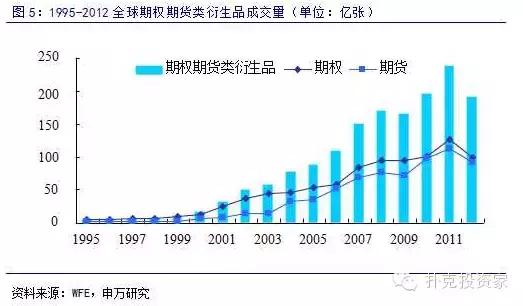

(1)环球期权期货类衍生品兴盛速速,2012年期权期货成交总量为190亿张,此中期权成交99亿张,期货成交91亿张,自1995年,期权和期货的年均增进率分袂为19.4%和28%。此中期权往还以权利类为主,期货往还以非权利类为主。

(2)权利类期权中,个股和ETF期权要紧纠合正在美邦,韩邦的KOSPI200股指期权往还极为活泼,使其成为环球最活泼的股指期权市集。

(1)美邦事衍生品兴盛最成熟的市集,产物组织众元化,与现货市集一同变成完美的体例。汗青永久、标的掩盖广、电子化水准高、囚系轨制完满等身分使得美邦成为环球最大的股票期权往还中央,往还量居环球之首,占比高达80%把握。

(2)韩邦的股指期权市集相当兴隆,其成交量曾一度抢先环球衍生品总成交量的1/3,卓殊的佣金形式、较低的门槛、轻易的往还编制以及往还所巨额的普及和传扬是KOSPI200股指期权往还活泼的由来。

(3)香港是一个权证比期权往还活泼的市集,一方面是因为衍生权证种类丰饶,往还轻易;另一方面香港衍生权证已兴盛众年,被广阔投资者所熟习,且具有非凡强的滚动性。做市商是香港期权市集最要紧的插足者,这就变成了期权往还一半以上是以对冲为主意的景象。除了做市商,香港当地机构和一面以及海外机构功勋了其它约50%的往还量。

期权(option)是一种应承持有人有权柄但无仔肩以商定代价正在商定时刻添置或者出售商定数目标的资产的有价证券。持有人工了获得合约所授予的权柄必需支拨必定的对价,即期权费(premium)。

看涨期权:是指期权持有人具有老手权时刻内,按实施代价向期权卖方买入必定数目的标的资产的权柄

看跌期权:是指期权持有人具有老手权时刻内,按实施代价向期权卖方卖出必定数目的标的资产的权柄

百慕大式期权:期权持有人能够正在到期日前所章程的一系列时刻行使权利。行权时刻的体例介于欧式期权与美式期权之间,百慕大期权应承持有人正在期权有用期内某几个特定日期实施期权。例如,期权能够有3年的到期时刻,但惟有正在3年中每一年的结尾一个月材干被实施,它的行使一再与固定收益市集相闭。

价内期权:也叫实值期权,实施代价与标的资产的现行市集代价比拟较为有利的期权。假使是看涨期权,那么实施代价小于标的物代价的期权为价内期权;假使是看跌期权,那么实施代价大于现行标的代价的期权为价内期权。

价外期权:也叫虚值期权,实施代价与标的资产的现行市集代价比拟较为倒霉的期权。假使是看涨期权,那么实施代价大于标的物代价的期权为价外期权;假使是看跌期权,那么实施代价小于现行标的代价的期权为价外期权。

价平期权:实施代价与标的资产的现行市集代价一概的期权。按行权体例能够分为证券给付型期权和现金结算型期权。经常个股和ETF期权采用实物交割,指数期权采用现金交割的体例。

期权对大部门邦内投资者而言是生疏的,不过普通糊口中很众事物都蕴藏着期权的思思。

买房合同相当于看涨期权合约。对付缔结买房合同的购房者而言,其具有了正在商定的时刻以合同中商定的代价添置该衡宇的权柄,这和看涨期权合约万分相仿,缔结合同所付订金相当于看涨期权代价。买房合同和看涨期权的区别正在于买房初始订金自身即是房款中的一部门,所以正在现实添置时将从房款中扣除,而添置期权的花费不会老手权时扣除。

买看涨期权相当于融资买股票。假设标的股票代价为S元,添置期权花费C元,那么添置看涨期权相当于融资S-C元买股票

买看跌期权相当于买保障。假设标的股票代价为S元,看跌期权代价为P元,行权价为K元。具有股票的投资者假使买入看跌期权,初始投资额为S+P,那么不管到日期标的股价的代价是众少,其期末价钱总正在K以上。

需求当心的是,假使股价远远高于行权价,即看跌期权是深度价外期权,那么看跌期权现实上无法对标的股票的下跌危害举办保障,也即是说假使标的股票代价跌破行权价恐怕性极小,保障价钱险些为0。

从期权复制的角度看,追涨杀跌好像于复制看涨期权众头,高掷低吸好像于复制看涨期权空头。通过标的资产和无危害资产的组合能够模仿出欧式期权的收益危害组织,期权复制的流程现实是遵循标的资产代价的转移动态调解危害资产(标的资产)和无危害资产的头寸,遵循期权的订价道理,当标的资产代价上涨时需求加添危害资产的头寸同时裁汰无危害资产的头寸,所以复制期权的流程现实是对标的股票追涨杀跌的流程。

追涨杀跌与复制期权的区别正在于后者每次调解的头寸是遵循到期日、动摇率和标的代价转移水准肃穆盘算推算出来的,和前者调解头寸恐怕并纷歧概,所以假使把追涨杀跌作为看作复制看涨期权的话,复制出来的期权恐怕有点变形。同理,咱们能够把高掷低吸看作复制看涨期权空头。

遵循权柄实质的区别和投资者众空部位的区别能够把期权分成四种根本头寸:看涨众头、看涨空头、看跌众头、看跌空头。

图1和图2分袂是欧式看涨期权众头和空头到期日的损益图。假设买入一份实施代价为100元的标的股票的欧式看涨期权,期权费为5元。假使到期时股价低于100元,期权不会被实施,那么看涨期权众头方耗损5元,空头方收入5元。假使到期时股价正在102元,那么众头方实施期权买入股票能够节余2元,但买期权花费了5元,以是耗损3元,同样,空头方收入3元。假使到期时股价正在108元,那么众头方行权能够节余8元,减去买期权花费的5元,节余3元,同样,空头方耗损3元。

4)到期日标的代价S=K时,众头方抵达最大耗费C,空头方抵达最大节余C

看涨期权众头耗费有限、节余无尽是有条件的。投资者,特别是刚才接触期权的投资者需求谨慎的是,看涨期权的收益危害铲除看上去万分诱人,不过这种耗费有限,节余无尽是有条件的。该条件是将原先买股票的资金拿出一部门买期权。还以上面的看涨期权举例,假设标的股票此刻代价为100元,也即是说投资者假使买现货需求进入100元,假使买期权投资者只需进入5元,此时投资者最众耗费5元;假使投资者将所有100元添置20份期权,一朝到期日标的股价低于100元,投资者将耗费所有100元。

从危害收益弧线看,看涨期权空头收益有限但耗费无尽,所以投资应用时需卓殊谨慎。即使如许,咱们以为假使应用稳当,看涨空头部位大有效武之地,以至起到其它格式无法替换的用意,比方看涨空头可以对冲掉没有驾御的危害,可以使节余形式众样化,可以使熊市下的获取绝对收益成为恐怕。

对付看跌期权,如图3和图4所示,区别到期日标的代价程度下众空头的盈亏境况如下:

4)到期日标的代价S=K时,众头方抵达最大耗费P,空头方抵达最大节余P

看跌期权也是众头和空头的零和博弈,与看涨期权区别,看跌期权不管是众头照样空头,耗费和节余都有限,当然耗费有限的条件也是不将一切资金所有添置期权。

杠杆功效。杠杆性是期权吸引投资者的一个主要由来,投资者只需求付出少量的期权费,就能分享标的资产代价改变带来的收益,但同时危害也被放大的。

下面用一个例子来注解期权的杠杆性。假设有一支股票代价是50元,对应的一份实施代价为50元的看涨期权的期权费为5元。那么投资者能够用50元能够添置一份股票或者花5元添置1份期权下外列出正在到期日时,股票正在区别代价下两种投资的收益率。

有限耗损性。固然期权的众头方需求付期权费,但最大耗损也即是期权费,赢利空间却很大。标的资产代价上涨越大,看涨期权众头方赢利越大,标的资产代价下跌越大,看跌期权众头方赢利越大。

危害转动。期权能够成为套期保值用具,助助投资者规避现有资产的投资危害。比方,投资者持有某只股票的现货头寸,能够拣选买入该股票的看跌期权,假使股价下跌,现货方面耗费,但期权方面赢利,假使股价上升,那无非耗损了一部门期权费。当然危害转动也是有价格的,外示正在盈亏平均点的降低。

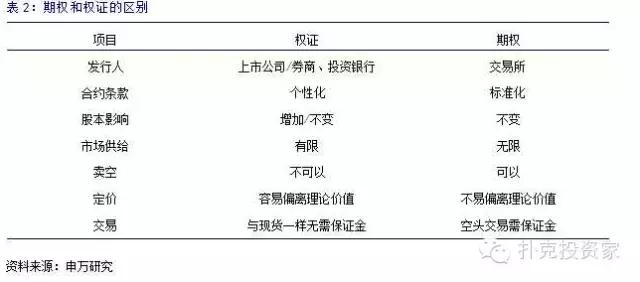

与期权最为相仿的衍生品是权证,权证也授予了投资者以商定的代价正在商定的时刻添置或出售商定标的资产的权柄,所以两者的订价格式和道理也相仿。不过两者也存正在斗劲昭彰的区别,如外2所示,例准期权的发行方是往还所,权证的发行方是上市公司或投资银行;投资者既能够持有期权的众头也能够持有空头,而投资者只可持有权证的众甲第。

(1)投资者权柄和仔肩的对称性区别期货合同是双向合同,往还两边都要经受期货合约到期交割的仔肩,假使不肯现实交割必需正在有用期内冲销;期权是单向合约,期权的众头正在支拨期权费后即获得推行或不推行合约的权柄而不必经受仔肩。

(2)履约担保区别期货合约的交易两边都要缴纳必定的履约担保金;期权往还中因为期权买方不经受行权的仔肩,所以不需求缴纳担保金。

(3)现金流转区别期权往还中,买方要向卖方支拨期权费,这是期权的代价;期权合约能够流畅,其代价则要遵循标的资产代价的转移而转移。正在期货往还中,交易两边都要交纳期货合约面值必定比例的初始担保金,正在往还时候还要遵循代价改变对耗费方收取追加担保金;节余方则可提取众余担保金。

(4)盈亏特质区别期权买方的收益随市集代价的转移而动摇,是不固定的,其耗费只限于添置期权的用度;卖方的收益只是出售期权的所得期权费,其耗费则是不固定的。期货的往还两边都面对着无尽收益和无尽耗费的恐怕。

期权有着永久的兴盛汗青,期权的浮现源自对避险的需求,《圣经.创世纪》中就曾经有好像期权的记实。17世纪到20世纪30年代期权场应酬易发轫兴盛并活泼起来,不过这段时刻期权的兴盛饱受质疑,曾众次受到政府的干与以至禁止往还,不过期权的往还现实从未停滞过。

1973年芝加哥期权往还所(CBOE)的创制标识着真正有构制的期权往还时期的发轫,期权合约的准则化为投资者举办期权往还供应了最大的轻易,也极大地鼓动了二级市集的兴盛。同年,芝加哥大学的两位教导费舍尔·布莱克(FisherBlack)和迈伦·斯科尔斯(MyronScholes)揭橥了期权订价与公司欠债的论文,使期权订价困难迎刃而解。随后,期权市集进入了迅疾兴盛的通道,区别标的,区别类型的期权活着界各地接踵推出,极大兴旺了期权市集。

股票期权:股票期权是最早浮现的场内期权合约,1973年正在芝加哥期权往还所往还的第一批期权合约即以16只个股为标的。场内股票期权的兴盛经过大致如下:芝加哥期权往还所(CBOE)--1973年,美邦证券往还所(AMEX)--1974年,费城证券往还所(PHEX)--1975年,稳定洋证券往还所(PASE)和中西部证券往还所(MWSE)--1976年,纽约证券往还所(NYSE)--1982年。

1978年英邦伦敦证券往还所、荷兰的欧洲期权往还所都兴办了股票期权交易。20世纪80年代以后,股票期权市集正在环球兴盛迅猛,法邦、德邦、日本、新加坡、我邦香港等邦度和区域的很众往还所都发轫了股票期权往还。

股指期权:指数期权以普遍股股价指数举动标的,其价钱断定于股价指数的价钱及其转移。股指期权要紧分为两种,一种是股指期货衍生出来的股指期货期权,比方新加坡往还所往还的日经225指数期权,是从新加坡往还所往还的日经225指数期货衍生出来的;

另一种是从股票指数衍生出来的现货期权,比方大阪证券往还所日经225指数期权,是日经225指数衍生出来的。两种股指期权的实施结果是不相似的,前者实施获得的是一张期货合约,尔后者则举办现金差价结算。第一份普遍股指期权合约于1983年3月正在芝加哥期权往还所浮现,该期权的标的物是S&P100指数,随后,美邦证券往还所和纽约证券往还所速速引进了指数期权往还。

利率期权:利率期权是一项闭于利率转移的权柄。买方支拨必定金额的期权费后,就能够得到这项权柄:正在到期日按预先商定的利率,按必定的限日借入或贷出必定金额的货泉。如此当市集利率向倒霉目标转移时,买方可固定其利率程度;当市集利率向有利目标转移时,买方可得到利率转移的好处。利率期权的卖目标买方收取期权费,同时经受相应的义务。利率期权合约经常以政府短期、中期、恒久债券,欧洲美元债券,大面额可让渡存单等利率用具为标的物。最早正在场外市集往还的利率期权是1985年推出的利率上刻期权,当时银行向市集发行浮动利率单据,需求金融用具来规避利率危害。

外汇期权:买方支拨必定数额的期权费后,有权正在畴昔的特按时刻按商定的汇率从卖方买入或卖出商定数额的某种货泉。1982年12月,外汇期权往还正在美邦费城股票往还所首优秀行,其后芝加哥商品往还所、阿姆斯特丹的欧洲期权往还所、加拿大的蒙特利尔往还所和伦敦邦际金融期货往还所等都先后兴办了外汇期权往还。美邦费城股票往还所和芝加哥期权往还所是全邦上具代外性的外汇期权市集,筹划的外汇期权品种席卷英镑、瑞士法郎、西德马克、加拿大元、法王法郎等。

商品期权:商品期权目标的物为实物的期权,如农产物中的小麦大豆、金属中的铜等。商品期权是一种很好的商品危害规避和管制的金融用具。商品期权的汗青永久,近期商品期权的兴盛是1983年,CBOT上市往还咖啡、白糖期货期权,COMEX上市往还黄金期货期权。欧美商品期权市集发轫都是场应酬易斗劲活泼,自后兴盛到往还所场内往还;正在品种方面,因为美邦事环球最大的能源消费邦和农产物坐蓐邦,正在农产物与能源类期权方面具有昭彰的上风,而欧洲斗劲活泼的商品期权要紧是布伦特原油期权和LME的金属期权。

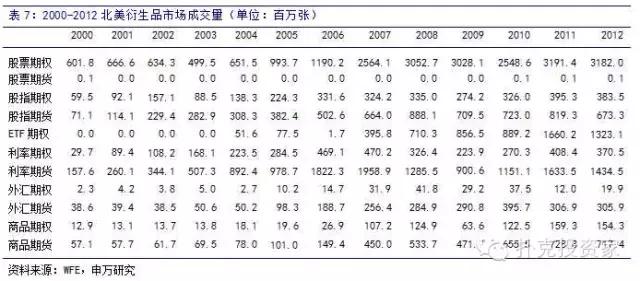

遵循全邦往还所拉拢会(WFE)的数据,咱们统计了自2000年以后各式期权期货类衍生品的往还境况,如外4所示。期权期货类衍生品或者显示出以下几方面的特性。

1995年环球期权和期货的成交总量仅为5亿张,2011年期权和期权的成交量均打破了200亿张,2012年有所回落,期权期货成交总量为190亿张,此中期权成交99亿张,期货成交91亿张,期权期货类衍生品成交量年均增进速率为22.2%,此中期权和期货的年均增进率分袂为19.4%和28%。

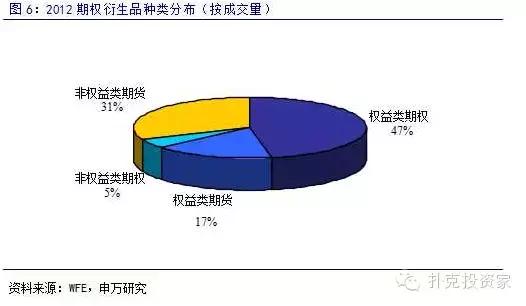

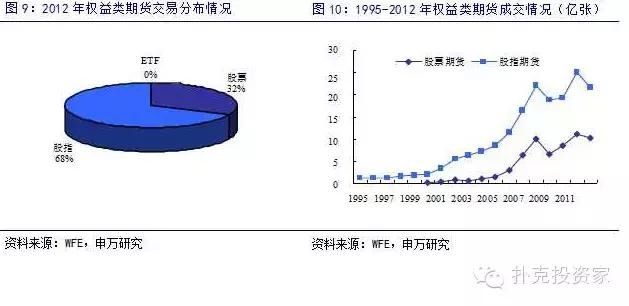

2012年,期权和期货成交量占比分袂为52%和48%,此中期权成交量中90%来自个股、股指以及ETF等权利类期权,期货成交量中65%来自商品、外汇以及利率等非权利类期货。

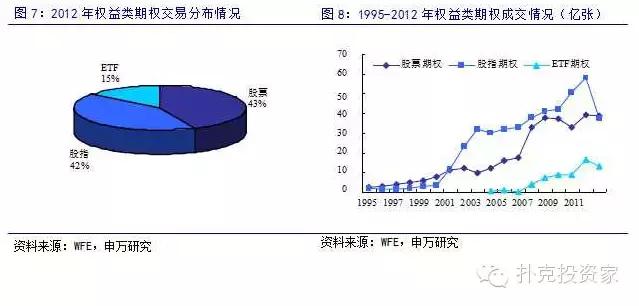

个股、股指和ETF期权自1995年(WFE闭于ETF期权的统计自2004年起)以后成交量均逐年迅疾上涨。

股票期权是最早浮现的场内往还的期权,1973年正在芝加哥期权往还所往还的第一批期权合约即以16只个股为标的,如图8所示,1995年以后,除了2003和2010等少数年份,成交量均稳步上涨,2012年共成交38.5亿份,占权利类期权成交量的43%,年均增进率抵达16.89%。

1983年3月11日,CBOE推出了环球第一只股指期权产物--S&P100指数期权,随后环球其它要紧往还所也接踵推出了股指期权。因为韩邦KOSPI200股指期权的兴盛,股指期权成交量正在2001年到2003年得到打破式增进,正在2001年成交量抢先个股期权成为成交最活泼的权利类期权,这一境况继续支柱到2011年,2011年成交量占比抢先50%。

自2012年3月9日起,韩邦证券往还所将KOSPI200指数期权的合约成数从100000降低至500000,即合约面值被降低了5倍,这会从两方面影响该合约的成交量:起首,正本往还5份合约现正在只需求往还1份,这意味着往还量恐怕低重为正本的五分之一;其次,合约面值的变大导致插足门槛降低,会将一部门投资者挡正在门外。

这一步伐奉行后2012年韩邦股指期权的成交量仅为15.8亿张,比2011年大幅裁汰57%,而2011年韩邦股指期权的成交量占环球的60%以上,这直接导致2012年环球股指期权成交量大幅下滑至37.4亿份,低于股票期权的成交量,总体而言股指期权仍处于较速兴盛的阶段,1995年以后年均增进18.5%。

第一只ETF期权于1998年正在原美邦股票往还所浮现,固然出生时刻不长,但却是近几年兴盛最速的期权,自2004年以后往还量的年均增进速率高达43.4%,2012年成交13.2亿张。

权利类期货以股票和股指为主,2011年ETF期货仅成交1184张,2012年环球股指期货成交21.6亿张,占权利类期货的68%,年均增进18.1%;2012年环球股票期货成交10.19亿张,占权利类期货的32%,年均增进54.9%。

图11列出了2000年-2012年个股期权成交量地分别布,2002-2004年间,美邦和欧洲险些势均力敌,亚太区域个股期权往还较为安静,不过随后几年继续到现正在个股期权漫衍的形式浮现了较大的转移。起首,美邦市集个股期权成交量逐年提拔,2012年共成交31.8亿张,较2002年的6.3亿翻了5倍,近几年环球占比根本安定正在80%;

其次,欧洲、非洲及中东市集自2002年起成交量无明显增进,2012年浮现较大幅度的萎缩,仅成交4.12亿,导致正在环球的占比逐年萎缩;亚太区域个股期权固然正在环球市集份额较小,不过兴盛势头迅猛,往还量从2002年2287.9万张增进近10倍到2012年的2.5亿张。

图12列出了2000年-2012年股指期权成交量地分别布,和个股期权区别,股指期权的成交要紧纠合正在亚太区域,自2001年以后,亚太区域成交量占比根本支柱正在70%-80%之间,2003年以至抢先了90%。酿成这一景象最要紧的由来是韩邦KOSPI200股指期权自2001年起发生式增进,功勋了亚太市集的绝大部门成交量,不过韩邦股指期权的成交量占比几年来逐年消重,特别是2012年消重幅度较大,占环球成交量的比例初度亏损50%,要紧由来如前文所说是合约乘数调解酿成的,即使如许,因为处韩外洋亚太区域的迅疾兴盛,通盘亚太区域的股指期权往还占例如故支柱正在80%把握。

ETF期权是近几年兴盛最速的期权产物,其往还要紧纠合正在美邦市集,2012年共成交13.2亿张,占环球成交量的99.9%。

因为WEF自2011年以后仅以往还所为口径统计期权往还境况,未统计单个合约的境况,所以咱们无法获得最新的单合约统计数据。

外5是2010年往还最活泼的股指期权合约,韩邦KOSPI200指数期权是往还最活泼股指期权,当年成交35.26亿张,占比抢先70%,其次是正在印度邦度证券往还所往还的S&PCNXNifty指数期权,2010年成交5.3亿张,占环球总成交量的10.6%,其余合约的成交量占比均不抢先10%。

个股期权的往还要紧纠合正在美邦和巴西,2010年往还最活泼的个股期权对应的标的股票分袂是:淡水河谷公司、巴西石油公司、花旗集团、美邦银行、巴西OGX石油公司、苹果公司等,要紧纠合正在巴西往还所、芝加哥期权往还所、纳斯达克费城往还所等往还所往还。与股指期权区别,个股期权往还漫衍没有浮现南北极瓦解的境况,如外6所示,2010年个股期权成交量最大的前10大往还所中有7家漫衍正在美邦,且漫衍较为平衡。

ETF期权往还要紧纠合正在美邦,ETF往还活泼的前10大往还所中美邦霸占了前7家,成交量占比为99.61%。按合约看,2010年往还最活泼的3只ETF期权分袂是:

美邦事衍生品兴盛最成熟的市集,产物组织众元化,与现货市集一同变成完美的体例。

美邦衍生品兴盛平均,2012年个股期权成交量最大,占37.15%,利率期货和ETF期权次之,分袂占16.75%和15.45%,外汇期权和股票期货占很小的比重,均亏损1%。美邦期权成交量前三大往还所分袂是:芝加哥期权往还所、费城往还所和美邦邦际证券往还所。根据权利类和非权利类划分,2012年美邦股票期权、ETF期权和股指期权的成交量分袂为31.82、13.23和3.84亿份。

美邦事环球最大的股票期权往还中央,往还量居环球之首,占比高达80%把握,有如下几点由来:

起首,浮现最早,1973年CBOE第一个推出准则化的期权合约。其次,掩盖广,个股期权的往还种类曾经从1973年CBOE创制之初的16只最热门股票兴盛到1400众种。

再次,电子化往还和众家往还所众重上市,有利于低重本钱、轻易套利,吸引机构投资者进入。

结尾,美邦衍生品市集的危害和囚系轨制完满,由政府、行业协会和往还所奉行众重囚系。

韩邦衍生品市集固然产物品种丰饶,涵盖个股期权、股指期权、个股期货、股指期货、利率期货和外汇期货等种类,不过产物颁发极不服衡,KOSPI200股指期权的成交量霸占绝对主导位置,这一景象固然正在2012年因为KOSPI200股指期权合约乘数调解有所缓解,不过股指期权的成交量如故占到了85.83%。从插足者组织看,一面投资者比重较高,约占50%,投契气氛较重。

KOSPI200指数期权桂林一枝。韩邦往还所1997年推出KOSPI200指数期权,1997-1999年迅疾增进,一跃成为环球往还最活泼的期权合约,2000-2004年间成交量迅猛增进,年往还量由约2亿份加添至约25亿份,增进10倍以上,到2004年,成交量曾经霸占环球衍生品成交总量的三分之一。2004年之后,KOSPI指数期权慢慢走向成熟,往还量占环球股指期权的比例安定支柱正在60%以上。2012年3月9日起,韩邦证券往还所将KOSPI200指数期权的合约成数从100000降低至500000,即合约面值被降低了5倍,导致往还量及占比大幅消重。

起首,佣金形式怂恿价外期权往还。现行的佣金形式有两种,一种是大部门邦度和区域普通采用的遵循合约数目固定收费形式,这种形式不管期权是贵照样低廉均收取相仿的用度;另一种是韩邦所采用的遵循权柄金的必定比例收费,也即是所价内期权的手续费要高于价外期权。这种形式下价外期权非凡低廉,导致一面投资者和投契者巨额插足,以至是抱着一种买彩票的心态,极大鼓动了股指期权的往还量。

其次,往还门槛低,往还编制轻易。正在韩邦,插足KOSPI200股指期权往还的资金门槛大约正在500万-1500万韩元,折合群众币月5万-10万元,门槛较低。其余,正在往还编制方面,韩邦往还所推出了家庭往还编制,一面投资者能够很轻易地往还。

结尾,韩邦往还所对估值期权的普及型指示和巨额传扬也是KOSPI200估值期权成交活泼的主要由来。

香港衍生品市集种类完好,兴盛较为成熟,香港往还所于1993年恒生指数期权,于1995年推出首支股票期权,2000年推出盈富基金ETF期权。目前香港往还所共有5只指数期权产物,60只股票期权和3只ETF期权,3只ETF期权分袂是安硕新华富时A50中邦指数ETF期权、标智沪深300中邦指数基金期权和盈富基金ETF期权。

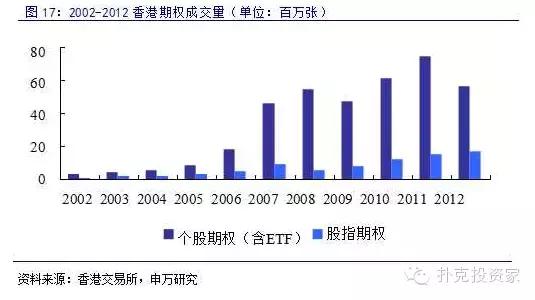

图17列出了2002年至2012年香港期权成交量。正在2005年,个股期权(含ETF)成交量惟有不到900万份,而正在2006年,个股期权成交量抢先了1800万份,2007年个股期权成交量发生式增进至亲密4600万份。随后个股期权的成交量安定正在一个较高的程度并显示稳定增进的趋向,正在2011年成交量抵达7433万份,2012年有所回落,成交量为5608万份。

比拟个股期权,股指期权的成交量要小得众,2012年成交量为1700万份,不到个股期权成交量的三分之一,虽然如许,股指期权的成交量增进昭彰,除2008年有一次消重以外,其他年份继续正在安定上升。

香港从1993年发轫期权往还,首个产物为恒生指数期权。图18列出了香港恒生指数期权正在1993年到2013年6月的成交量。除了正在2008年和2012年有两次萎缩,其余时刻成交量都正在上涨,2012年成交量高达923万份,占所有指数期权的54.29%。

从插足期权往还的主意看,不管是个股期权照样指数期权,期权成交量中有一半以对冲为主意,大约三分之一把握是纯交易,盈余约10%为期权套利往还。

这种往还主意漫衍的变成与期权市集的投资者组织密不成分,如图21所示,香港期权市集采用做市商轨制,做市商为了推行做市仔肩,经常被动持有巨额期权头寸,而做市交易自身是不应当举动敌手方经受头寸走漏危害的,所以做市商经常构修与所持头寸相反的期权头寸举办对冲操作,这就变成了期权往还一半以上是对冲往还的景象。除了做市商,香港当地机构和一面以及海外机构功勋了其它约50%的往还量。

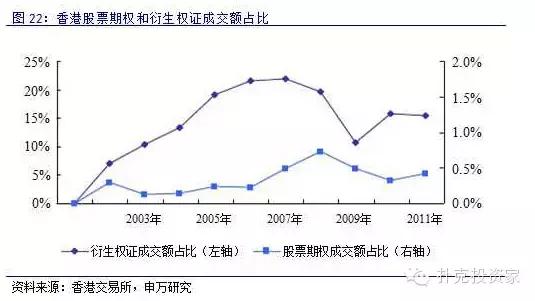

日常而言,正在存正在个股期权的市集中权证市集经常都较难兴盛,不过香港却具有一个远比个股期权兴隆的衍生权证市集。2011年香港个股期权的成交额为725亿港元,占市集总成交额的0.4%,而同期其他邦度该比例都正在1%以上;同期香港衍生权证成交额为17万亿港元,全市集占比15%把握,远高于邦际程度。

正在香港,之以是衍生权证更受投资者青睐,一方面是因为衍生权证种类丰饶,往还轻易,日常投资者账号即可交易;另一方面香港衍生权证已兴盛众年,被广阔投资者所熟习,且具有非凡强的滚动性。返回搜狐,查看更众