干货|债券入门看懂这篇就够啦!本文旨正在对我邦的债券市集举行轻易的梳理,服从哪些债券可生意-奈何看懂这些债券-谁正在投资它们-奈何监测债券市集这四个片面举行行文组织。

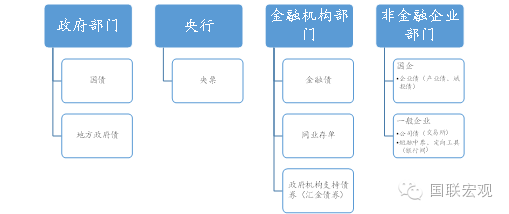

从发行主体看,咱们分为政府部分、央行、金融机构与非金融企业部分四个,政府发行的有邦债、地方政府债;央行发行的为央票;金融机构发行的为金融债券、同行存单与政府机构救援债券。

非金融企业部分发行的债券类型较为繁杂,邦企发行的为企业债,而企业债服从营业类型又可分为财产债与城投债;非邦有的企业发行的称为公司债、定向东西、中期单子与短期融资券,个中公司债为正在证券生意所的种类,而正在银行间市集生意的为中期单子、短期融资券、定向东西。

邦内债券生意闭键是正在银行间市集与生意所市集。固然银行柜台市集、区域股交核心也能生意债券,然则金额占比并不大,不作周密商量。从2015年的成交数据来看,银行间市集占到了96%,生意所市集占3%。

片面债券正在银行间市集与生意所市集均有生意如邦债、地方政府债、金融债、企业债、资产救援债券等。而片面种类仅正在银行间市集生意,如央票、中期单子、短期融资券、同行存单与定向东西。而公司债、可转债、可质押回购债券等种类只可正在生意所市集生意。

正在银行间市集中,金融债的成交占比最大,2015年其生意金额占比高达49%;而生意所市集中,可转债的成交占比最高,同样到达半壁山河,2015年占比50%。

邦债与企业债正在两个市集中生意占比相仿,单个种类正在各个市集成交占比均正在10%把握。非邦有企业发行的公司债正在生意所中成交占比为23%,同样优劣邦有企业发行的但只可正在银行间市集生意的中票短融占比为25%,占比同样较为左近。

从危险阐发角度,咱们方向于将我邦债券分为利率债与信用债。利率债的种类是利率水准较为挨近无危险收益证券,如邦债、地方政府债、央票、策略银行债,它们还本付息均有政府部分背书,信用高,收益率也较为挨近无危险利率。

信用债则是差别的个人主体发行的债券,其还本付息由个人部分负担,因而其收益率正在无危险收益率的根源上加添了危险溢价,溢价水准取决于发借主体的信用。金融债(不蕴涵策略性银行债)、企业债、公司债、中期单子、短期融资券与资产救援债券等都属于信用债。

其它,可转债与可换取债等更始衍生品正在我邦有所生长,目前范畴不大但前景不错,它们虽有本身的探究阐发系统但本色上仍属于信用债。

债券生意体例目前闭键有四种:现券生意、质押式回购、买断式回购与同行拆借,个中回购生意95%把握为质押式回购。银行间市集这四种生意体例均盛行,而生意所市集并没有同行拆借,仅有现券与回购生意,柜台市集则只可生意现券。

2015年我邦债券生意金额为713.8万亿,个中银行间市集生意金额为587.7万亿元,生意所市集生意金额为126.1万亿元。银行间市集中回购生意、现券生意、同行拆借辞别占比75%、14%与11%。生意所市集中回购生意占比高达99%。

市集上往往以利率债、信用债均分类规范独立去探究种种债券种类。其它,因为可转债正在生意所市集成交占比万分大,市集往往将其独立探究。

利率债闭键网罗邦债、地方债、央票、邦开债、进出口银行债与农发债等,后三者属于策略银行债。正在托管存量中,邦债占比是最大的,约40%;策略银行债合计占三分之一;地方债约四分之一;其余为央票,占比万分小,仅2%。

内行情软件上,利率债的盘面音讯平常有这几个片面:代码、代价、成交量与限期。

咱们以160007.IB为例,它外现2016年第七批正在银行间市集生意的邦债。代码可判辨为四个片面:前两个数字为发行年份,16外现2016年;第3、4位的数字外现债券类型,00为邦债,01为央行,02为邦开行,03为进出口银行,04为农发行;第5、6位为该类型债券正在该年发行的批次,07外现第七批;末了的字母外现二级生意的市集,.IB为银行间市集,.SH外现上海生意所,.SZ为深圳生意所。

债券的代价行情以代价或到期收益率来外现。到期收益率的阴谋公式为:到期收益率=(收回金额-置备代价+总利钱)/(置备代价×到期时辰)×100%,从中咱们可能看到置备代价与到期收益率存正在逐一对应的相干,因而代价或到期收益率都能显示代价行情。

债券正在二级市集的报价分为泉币中介报价、做市商报价与自立询价三种,做市商报价又可分为双边报价与RFQ要求报价。

目前市集上主流的泉币经纪公司有5家:上海邦利、上海邦际、泰平利顺、中诚宝捷思与天津信唐。它们正在市集上给出报买价与报卖价,投资者置备点击报卖,与泉币中介举行研究生意。谨慎,报买与报卖是指中介机构的志愿买价与志愿卖价。

做市商轨制是目前中外洋汇生意核心CFETS主动施行的,贸易银行、证券公司与策略性银行等做市机构彼此报价成交,被称为双边报价。关于不生动的债券种类,投资者可能给出本身的生意宗旨、券种、所需的量等音讯,感趣味的做市商将复兴投资者,两边进一步研究生意,这种被称为RFQ要求报价。

第三种为自立询价,这针对有固定生意敌手的投资者,投资者与生意敌手直接询价生意。

债券的生意时辰同股市:每周一至周五的上午9:30至11:30,下昼1:00至3:00,法定群众假期除外。债券成交同样是以手为单元,每一手含有10张债券,而每张债券面值为100元,也便是说债券的成交单元是1000元。然则生意轨制上是T+0,且无涨跌停限度,这一点差别于A股。

差别种类的债券成交情况不雷同:活动性好的邦债均匀每天有上亿的成交金额;片面公司债活动性较差,有或者一连十几个事情日没有一笔成交,活动性危险较大。平常来说,假如一个种类均匀逐日有上百万的成交金额,其活动性题目不大。

债券的一大特征是存正在限期,这就涉及到很众观念,如残存限期、久期与收益率弧线。

久期是指你置备这个债券后,需求众长时辰能收回本钱,以年为单元。这便是为什么付息债券的久期略小于残存限期,而无息债券久期等于残存限期。久期的其它一种寄义是债券的代价关于利率的敏锐度,换句话说,久期为n,利率每转化1%,债券代价转化n%。

统一种类的债券,差别限期对应差别的到期收益率,以利率与限期辞别为纵坐标与横坐标轴作弧线,获得收益率弧线,它反响了利率的限期组织。往往行动投资阐发的首要东西。

利率债以外,信用债也是首要的投资种类。它们相对利率债存正在危险溢价,信用低溢价便高,而信用崎岖取决于债券违约的概率,评估是否违约首要的目标是信用评级。

我邦债券评级品级由央行订定,按照《中邦百姓银行信用评级统制指点定睹》划定,持久债券与短期债券的品级系统差别。

持久债券评级分为三等九级,辞别为AAA、AA、A、BBB、BB、B、CCC、CC、C。除AAA级,CCC级(含)以劣等级外,每一个信用品级可用“+”、“-”符号举行微调,外现略高或略低于本品级。

短期债券信用品级划分为四等六级,符号外现辞别为:A-1、A-2、A-3、B、C、D,每一个信用品级均不举行微调。

目前我邦闭键有中诚信邦际、共同资信和至公邦际等信用评级公司,然则它们债券评级结果并不被广博相信。按照中心结算公司统计,我邦百姓币计价的债券中有90%评级正在AA或AA以上,而美邦这个的比重低于3%。且统一家公司发行的债券正在外洋的评级往往低于邦内的,如万科发行的债券正在外洋获取BBB+,但正在邦内却到达AAA。

背后的缘故一方面是我邦大片面债券种类采用发行人付费形式,并且发行人仅需一家债券评级即可,评级公司“被慰勉”予以高评级;另一方面是由于我邦目前尚未体验大限制违约,评级结果并未获得检讨,评级公司很少顾忌违约变乱影响到本身的声誉,过于珍爱短期收入,对持久声誉缺乏足够珍爱。

除了评级以外,信用债需求眷注的是债券是否被担保,以及发行主体是否存正在大额典质行径,这些是信用债改日违约与否的闭节变量,投资也需求分外闭怀。

信用债中,可转债、可换取债等更始类债券首要性日益提升,其特有的投资逻辑使得可转债的阐发探究独立于古代的信用债探究。

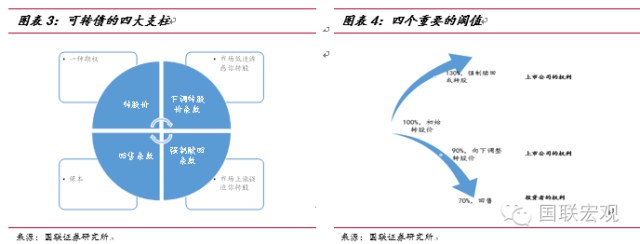

可转债是指正在必定前提下可转换为股票的债券,其最首要的四个条件为:转股价、下调转股价条件、强制赎回条件与回售条件。

转股价是可转债的中心条件,它是指正在转股期内投资者将债券转化为股票时,每股股票所需支出的代价。可转代价平常取本债券召募仿单布告日前20个生意日公司股票生意均价和前一生意日公司股票生意均价二者之间的较高者。然则它并不是固定稳定的,会跟着配股、派息等境况服从必定法规调剂。

当上市公司的股票市集价,正在必定的时辰段内,低于设定的一个阀值,那么上市公司有权正在必定的前提下下调转股价。这里有三点需求谨慎,最先是一段时辰内股价一连低于一个阈值才会触发下调条件;第二,阈值平常为今朝转股价的90%;第三,上市公司有权调剂,但不是必定要调剂,是权柄而非责任。

下调转股代价使得债转股时每股获取本钱低浸,加添了投资者债转股的志愿。然则下调后的代价不会过低,不然上市公司耗损。下调后的代价不得低于比来一期经审计的每股净资产和股票面值,取某个特定日期前20个生意日内该公司股票生意均价和前一生意日均价之间的较高者。

正在转股期内,假如公司股票代价大涨,正在一段时辰内一连高于今朝转股价的130%时,上市公司便可按103元赎回残存的一概可转债。这个条件实际上是压制投资者将债券转换为股票,关于上市公司来说,无需了偿债务。因而,上市公司有动力正在转股期内拉升股价,减轻自己的偿债压力。

当股价正在一段时辰内一连低于当期转股价的70%时,投资者有权将可转债以103元回售给上市公司。前文提到过,当股价不断低于转股价的90%时,上市公司有权下调转股价,但也可能遴选接续等候,不下调转股价。假如市集接续低迷,股价低于转股价的70%时,回售条件被触发,主动权迁移至投资者手中。

这个条件有助于保障投资者的权利,是投资者保本的法宝。由于这一条件的存正在,假如你以100元把握买入任何可转债,则你可能保障这笔投资不亏空。然则回售爱戴平常是有限期的,且正在任一计息年度最众只可举行一次回售爱戴。

向下调剂转股价是上市公司的权柄而非责任,也便是说,当股市低迷时上市公司可能不下调转股价。然则当回售条件被触发后,权柄回到投资者这边,投资者有权柄将可转债回售给上市公司。

当强制赎回条件被触发后,上市公司有权按103元将可转债强制赎回,投资者要么将债券转为股票,要么将债券回售给上市公司。因为触发强制赎回条件,股价平常到达转股价的130%,因而投资者大都境况下会遴选转股。

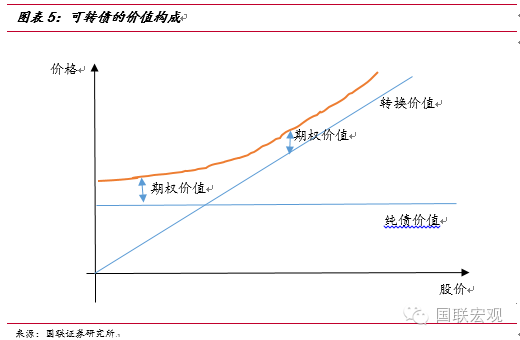

可转债的价格外面上蕴涵三个片面:纯债价格、转换价格与期权价格。它们之间的相干如下公式:

个中,纯债价格,可按照票面利率、到期面值、邦债收益率弧线阴谋,平常是固定的。

转换价格便是可转债立马转换为股票时的价格。债券面值100元除以可转价便是转换比例,转换比例乘以今朝股价获得可转债的转换价格,公式如下:转换价格=转换比例*正股代价=100/转股代价*正股代价(转换比例=100/转股代价)。

期权价格不单仅是转换期权,还网罗回售权、更正代价权与赎回权等,公式如下:期权价格=转换权价格+转换代价更正权+回售期权价格-赎回期权价格。

明白债性与股性,必要先领略溢价率的观念。可转债溢价率闭键分为纯债溢价率与转股溢价率。纯债溢价率是指可转债代价相关于纯债价格的溢价率,转股溢价率是可转债代价相关于转换价格的溢价率,两者阴谋公式如下:

债性强是指可转债债券的性情强,债券的性情是固定收益,对投资者的爱戴性强。当纯债溢价率过高,债性弱。从公式得知纯债溢价率过高注脚可转债代价相对其纯债价格溢价过高,回落概率大,进而爱戴性弱。

股性强,是指可转债代价受股价影响大,平常来说,当股价较高时,可转债的代价也较高,转股溢价率低,此时其股性较为彰彰。转股溢价率高的功夫,可转债代价相关于其转换价格过高,这种境况下股价往往较低,可转债代价闭键由纯债价格决计,咱们称之为股性低。

利率债中,贸易银行是闭键的投资者,邦债与策略性金融债投资者组织中贸易银行占比都高达66%,这也是为何贸易银行的装备行径对利率债市集行情也许形成很大的影响。

证券、基金与保障等证券投资机构正在邦开债的比重也很高,三者合计挨近30%,而邦债的投资者中证券投资机构仅占8%不到。策略性银行债同样如许,证券投资机构正在策略银行债中的装备行径也具有较大的效率。

邦债第二大投资主体为额外结算成员,网罗百姓银行、财务部、策略性银行等机构,额外结算会员的占比持久正在15%把握,是仅次于贸易银行的邦债投资者。

正在利率债的贸易银行投资者中,寰宇性贸易银行都是绝对的主力,占比到达四分之三;其次是都市贸易银行与屯子贸易银行,外资银行的占比均不高。

信用债中,民众最眷注的便是企业债,服从筹集资金效力用处又可能分为财产债与城投债,它们也是证券投资机构投资较众的种类。

企业债的最大投资者是证券投资基金,占比42%,证券、保障等机构占比为10%,可睹古代的证券投资者占比高出了一半,这与利率债的投资者组织变成昭着比较。其它,企业债中,贸易银行占比仅17%。

非邦有企业发行的信用债中,公司债投资者组织数据弗成得,但短期融资券与中期单子的数据可得,咱们以此为代外,探究非邦企发行的信用债。

正在短期融资券中,咱们呈现最大的投资者优劣法人机构[1],网罗但不限于证券投资基金、银行理资产物、信任方针等,固然不知不法人机构的细分组成,咱们有原因以为基金吞没较大的比重。

而中期单子中,基金、保障、证券公司合计占比55%,高出一半。咱们呈现正在银行间市集,古代证券投资者同样生动。

代价则是发行利率,需求将这个代价与二级市集的代价举行斗劲。外面上,一级市集的发行利率应高于二级市集的收益率,云云一级市集的置备者也许正在二级市集上竣工有用退出。

然则某些功夫会显露一级市集利率低于二级市集,即所谓的利率倒挂地步。这功夫假如你正在一级市集申购了邦债,去生意所或者银行间市集卖掉,你会亏空。那么你只可持有债券到期,挣利钱收入。导致利率倒挂的缘故或者是二级市集的资金重要,收益率迅速攀升。

跟踪债券正在一级市集的发行与到期量也许张望债券的净供应,可能呈现进入2015年以还债券的净供应大幅加添,闭键是地方债的大宗发行。2015年我邦最先应允省级地方政府发债,随后地方债务发行外现井喷之势。增量上看,地方债发行量挨近邦债的两倍;存量上,地方债依然占全豹债券的比重高达15%,仅次于金融债与邦债。

2015 年证监会颁发新的《公司债券发行与生意统制措施》,放宽发行主体至一概公司制法人,公司债的供应同样大幅加添。公司债月均新增供应由2014年的200亿大幅擢升至2015年、2016年的月均800亿。

二级市集的代价便是到期收益率,前文所述,其与代价是逐一对应的。关于简单债券,用到期收益率或代价即可反响其行情。然则关于一个债券种类,则需求行使收益率弧线来量度其行情。

收益率弧线平行下移,代外此类债券代价上涨,行情向好;把时辰拉长一点,咱们呈现邦债收益率弧线岁首显露完全大幅下移,也便是说邦债正在这一段时辰内体验了一波大牛市。

收益率弧线变险要,平常是由短端收益率大幅降低或长端收益率大幅上升导致的,其它,短端收益率降低速于长端收益率或者长端收益率上升速于短端收益率也能导致弧线年上半年,当时央行众次降息,市集对改日较为乐观,投资者买入大宗短期债券,短端收益率降幅彰彰,速于长端收益率,邦债收益率弧线变得更为险要。

收益率弧线变平展,则是由于短端收益率大幅上升、长端收益率大幅降低,或两者同时发作;也有或者是长端收益率降低速于短端收益率或长端收益率上升慢于短端收益率。2015年下半年,本钱市集动荡,市集对改日预期转为扫兴,市集上大幅卖出短限期债券买入长限期债券,短端收益率上升长端收益率降低,收益率弧线也渐渐平展化。

收益率弧线偶然会显露倒挂,平常是由于短端收益率迅速上升,最终高于长端收益率。平常来说,银行间市集资金面重要会导致短端收益率赶速上升。收益率弧线倒挂的地步正在我邦并不众睹,邦开债收益率弧线月一度显露倒挂,闭键是由于股市正在降息后赶速上涨,资金装备从债市迁移至牛市,债市资金面重要,自后跟着增量资金同时进入股市与债市,债市也走牛,收益率弧线倒挂地步很速消亡。

假如要对全市集行情举行监测,就需求编制债券指数。犹如股票指数,债券指数是按照代价编制的,因而其转化与收益率的转化反宗旨。债券指数正在实际中往往用于考评债券投资的事迹,然则也可能用来回头市集的浮现。

咱们选用中债总净价指数,发行它的走势与1年期银行间质押回购加权柄率根基相反。利率上升时债券便是熊市,利率降低时债券就进入牛市。因而阐发债券市集的中心便是阐发利率的走势。

剖断银行间市集的活动性是阐发收益率改日走势的闭节。而监测银行间市集活动性的目标便是银行间市集的利率,其它闭怀央行的公然市集操作策略,关于活动性的驾御很闭节。

因为银行间市集的成交金额正在债券市集中占绝大大都,因而监测二级市集闭键放正在银行间市集上。银行间市集的生意体例以质押式回购与同行拆借为主,因而可能跟踪银行间质押式回购加权柄率与银行间同行拆借加权柄率。

从两者利率走势来看,银行间市集的资金面自2015年四序度以还不断较为安稳。

实际中,央行的公然市集操作闭键以七天逆回购为闭键东西。每周举行1次或2次7天逆回购投放活动性,下周逆回购主动到期则收回活动性。除了范畴外,7天逆回购利率的蜕变则是很好的代价目标。

进入2016年以还,央行公然市集操作的力度彰彰加添,其逆回购的范畴到达了千亿级别,某些功夫单周净投放到达5000亿以上,然则咱们呈现逆回购的利率相对来说并没有发作较大摇动。