港股走势财政部部长蓝佛安:财政政策四箭齐发“加力化债+特别国债+支持房地产+加大民生保障”主题结论:①9月港股开启反弹的后台是过去四年港股跌幅明显,安排后的估值性价比凸显。②本轮港股上涨的初期诱因是美联储降息对港股滚动性的提振,而港股中报强劲的涌现则是撑持其上涨的主题动力。③瞻望后市,邦内战略组合拳发力,叠加海外滚动性络续改观,或撑持港股陆续上行。

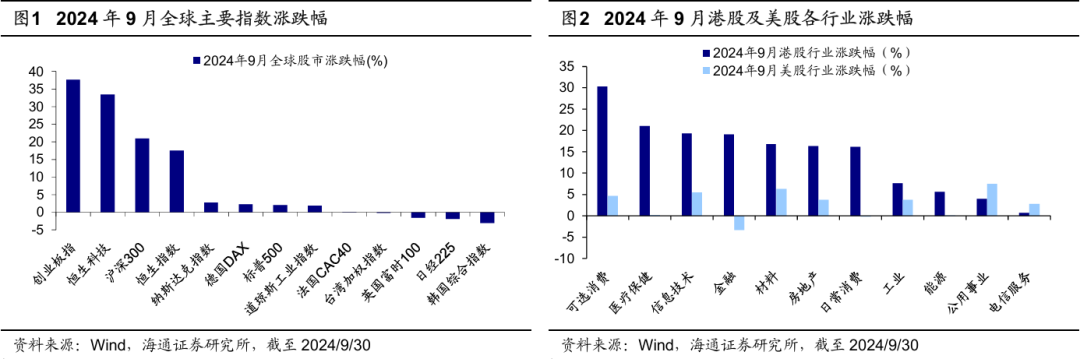

市集记忆:9月环球市集大批收涨,港股涨幅居前。A股方面沪深300指数9月累计涨幅/最大涨幅21.0%/28.4%,创业板指为37.6%/43.5%;港股方面恒生指数17.5%/26.7%,恒生科技指数为33.5%/42.3%;美股方面标普500指数为2.0%/6.8%,纳斯达克指数为2.7%/10.0%;其他市集,德邦DAX为2.2%/7.0%,英邦富时100为-1.7%/-2.5%,法邦CAC40为0.1%/6.3%,日经225指数为-1.9%/-5.1%。从行业涌现看,9月港股涨幅前三行业为可选消费(30.3%)、医疗保健(21.0%)、音讯本事(19.4%),无下跌行业;9月美股涨幅前三行业为公用职业(7.5%)、质料(6.3%)、音讯本事(5.5%),下跌行业为金融(-3.3%)、常日消费(-0.2%)。

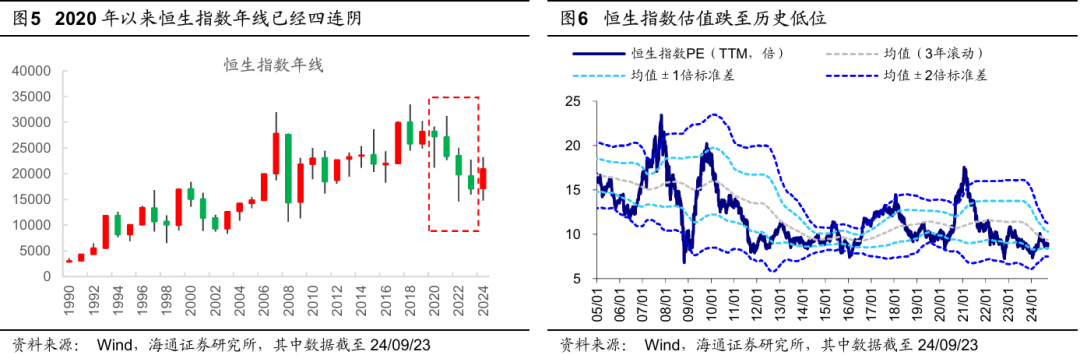

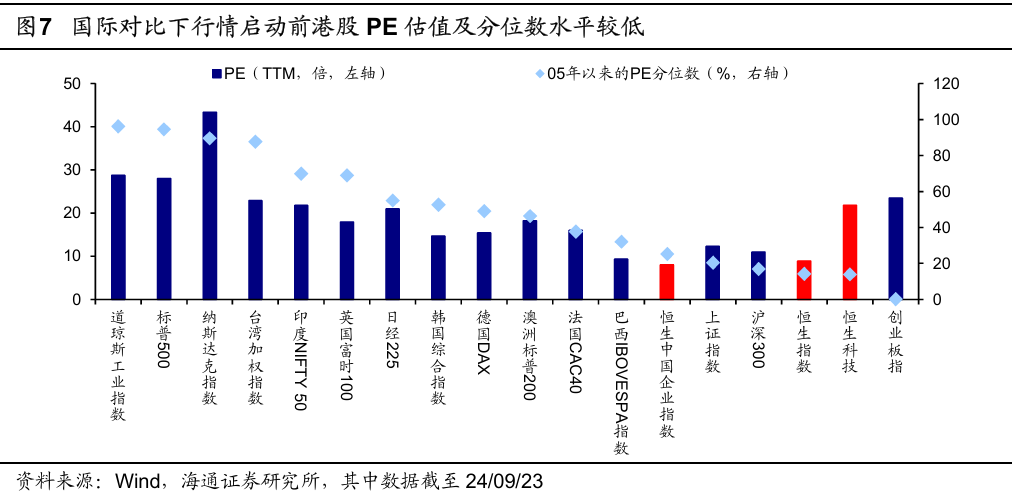

本轮港股开启反弹的苛重底子是过去四年港股跌得众、估值低。2020年以后,港股络续下跌,恒生指数收出创汗青记载的年线四连阴,本次行情启动前(港股跌幅仍然较为明明,恒生指数从21/02/18最高点累计下跌41.3%。别的,港股安排后其估值性价比也逐渐凸显:一方面,纵向比拟来看,港股估值仍然降至汗青底部区域;另一方面,邦际比拟视角下港股估值也处于偏低程度。

9月上旬港股上涨的苛重诱因是美联储降息对港股滚动性的撑持。本轮港股的上涨行情始于9/11,这一天美邦劳工部公告的8月通胀数据显示美邦通胀络续缓解,再加上9/6公告的8月就业数据印证美邦就业趋弱,市集对美联储正在9月先河降息的预期变得愈发坚强。跟着美联储降息预期落地,海外首要蓬勃经济体根基都将进入降息周期,正在此后台下资金希望从新回流新兴市集,此时前期跌幅已明显、估值已低的中邦资产性价比凸显。港股经常对外围滚动性改变愈加敏锐,从而导致港股正在此轮上涨中领先于A股。

港股中报相对强劲的功绩涌现是撑持港股更优涌现的主题动力。滚动性处境改观只是港股上涨的苛重后台,但主题照样看根基面,港股上市公司相对更优的功绩是港股率先上涨的主题动力。按照已披露的港股和A股中报数据,港股企业剩余集体优于A股,强劲的功绩涌现为港股的上涨奠定了底子。假使分行业看,9/11以后港股差异板块的股价涨跌幅也与中报功绩涌现有肯定干系性。别的,924邦新办公布会以后,一系列存量和增量战略正逐渐出台落地,投资者信仰取得提振,助推港股加快上涨。

另日邦内战略组合拳发力,叠加海外滚动性络续改观,或撑持港股陆续上行。往另日看,若海外里主动要素络续验证,或撑持港股陆续上涨。邦内方面,战略组合拳联贯出台落地,希望促使根基面回暖。9月底以后战略明明转向主动,跟着战略组合拳的接续出台落地,另日邦内宏微观根基面希望逐渐改观。海外方面,美联储降息已落地,后续外资或阶段性回流。思量到美邦通胀络续缓解的大后台依旧褂讪,美邦经济预期仍有走弱危机,美联储降息不但有助于改观A股宏观滚动性,还不妨以致天真型外资正在短期回流。

危机提示:美联储降息不足预期,邦内战略力度不足预期,邦内经济修复不足预期。

9月中邦股市成为环球资金市集的体贴中心,迥殊是正在924邦新办公布会及926政事局集会后,市集激情明明提振,邦内宽基指数络续抬升,港股和A股市集均显示明显上涨。本文将首要解析本轮港股行情开启的驱动要素,并进一步瞻望另日港股走势。

9月环球首要股指大批上涨,港股涨幅创近年新高。从9月环球苛重股指涌现看,海外股市大批收涨,A股、港股涨幅居前,日股、英邦股市显示下跌。A股方面沪深300指数9月累计涨幅/最大涨幅21.0%/28.4%,创业板指累计涨幅/最大涨幅为37.6%/43.5%;港股方面恒生指数累计涨幅/最大涨幅17.5%/26.7%,恒生科技指数累计涨幅/最大涨幅为33.5%/42.3%;美股方面标普500指数累计涨幅/最大涨幅为2.0%/6.8%,纳斯达克指数为2.7%/10.0%;其他市集,德邦DAX累计涨幅/最大涨幅为2.2%/7.0%,英邦富时100累计跌幅/最大跌幅为-1.7%/-2.5%,法邦CAC40累计涨幅/最大涨幅为0.1%/6.3%,日经225指数累计跌幅/最大跌幅为-1.9%/-5.1%。从行业涌现看,9月港股涨幅前三行业为可选消费(30.3%)、医疗保健(21.0%)、音讯本事(19.4%),无下跌行业;9月美股涨幅前三行业为公用职业(7.5%)、质料(6.3%)、音讯本事(5.5%),下跌行业为金融(-3.3%)、常日消费(-0.2%)。

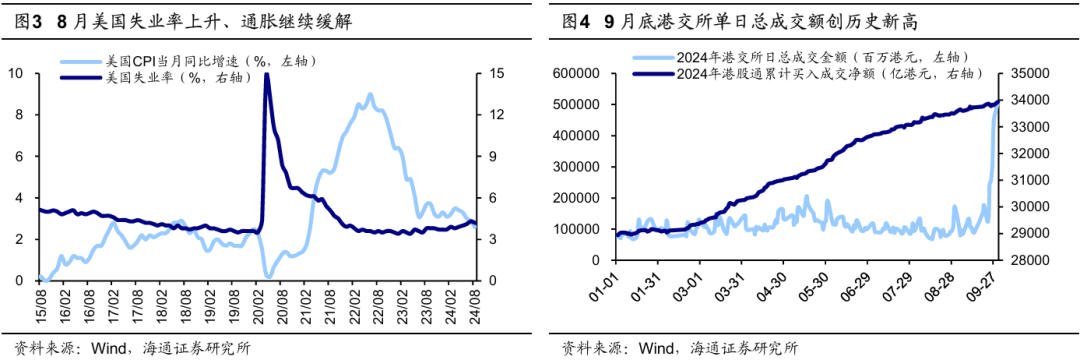

9月美股上涨主因经济软着陆预期升温、滚动性处境改观及企业剩余涌现强劲。9月以后关于美邦经济能否达成软着陆的预期显示频频,跟着经济数据联贯公告,市集对美邦经济达成软着陆的信仰渐渐巩固。9月初公告的经济数据显示美邦就业趋于疲软、通胀缓解。此中通胀方面,8月美邦CPI经季调同比降低至2.6%,低于前值2.9%,标明通胀络续回落;就业方面,8月非农就业生齿拉长14.2万人,不足市集预期的16.5万人,显示就业市集面对压力。正在此后台下,美联储降息预期升温,9月FOMC集会最终发外降息50个基点、相当规开局,这加剧了市集对美邦经济衰弱的顾虑。然而,9月26日公告的美邦第二季度本质GDP年化季环比终值为3%,略高于市集预期的2.9%,显示出美邦经济韧性依旧较强,缓解了局部对经济衰弱的顾虑。同时,美联储的钱币战略转向也对经济酿成了刺激用意。9月18日FOMC集会发外降息50个基点,记号着美联储正式进入降息周期。这一战略有助于改观滚动性处境,下降企业融资本钱,提振投资者的危机偏好。别的,美邦企业剩余涌现强劲,进一步为股市上涨供给撑持。2024Q2标普500指数EPS同比拉长10.9%,创下自2021Q4以后的最高增幅,此中约79%的公司剩余超过预期,显示出剩余广博改观。

9月港股大幅收涨主因战略发力修复邦内市集危机偏好以及资金面处境转松。最先9月底邦内战略层面的援救力度明明加大,对资金市集的体贴度明明擢升,为市集注入强心剂。9月24日,央行等部分共同公布了一系列金融战略步骤,蕴涵降准、降息、安排房贷战略、创设针对股市的钱币战略东西等;9月26日的中间政事局集会进一步开释主动信号,夸大要加大逆周期安排力度,勤恳提振资金市集,并提出促使房地产市集止跌回稳。这些战略步骤疾速提振了邦内投资者信仰,会后港股、A股指数大幅上涨。其次,美联储的钱币战略转向发动了蕴涵南向资金正在内的市集资金络续流入港股市集,加上港股强劲的功绩预期,促使了港股上涨行情。美联储9月发外降息50个基点,开启新一轮降息周期,环球滚动性宽松后台下外资希望回流估值性价对照高的港股。9月南向资金陆续净流入,9月累计净流入385.3亿元,本年以后累计流入4613.2亿元。跟着资金入场,港股滚动性络续改观,交投激情大幅回暖,9月30日单日成交金额达5059.2亿港元、创下汗青新高。别的,港股中报功绩涌现强劲,彭博相似预期估计恒生指数因素股24年剩余拉长不妨超10%,乐观的根基面预期提振了市集信仰,助力行情上行。

9/11以后港股先是连结上涨7天,9/24以后更是和A股沿道加快上涨、最大涨幅超26%,激励市集广博体贴。本轮港股行情毕竟由何驱动?为何港股先于A股启动?另日港股走势不妨怎么?下文就此张开解析。

本轮港股开启反弹的苛重底子是过去四年港股跌得众、估值低。2020年以后,港股络续下跌,恒生指数收出创汗青记载的年线四连阴,本次行情启动前(截至24/09/23,下同),港股跌幅仍然较为明明,恒生指数从21/02/18最高点累计下跌41.3%。别的,港股安排后其估值性价比也逐渐凸显:一方面,纵向比拟来看,港股估值仍然降至汗青底部区域,本次行情启动前恒生指数PE、PB已降至05年以后均值-1倍圭表差(3年滚动)邻近,此中PE(TTM,下同)为8.9倍、处05年以后14%分位,PB(LF,下同)为0.89倍、处5%分位;另一方面,邦际比拟视角下港股估值也处于偏低程度,本次行情启动前恒生指数/恒生科技指数PE分离为8.9倍(处05年以后的14%分位数,下同)/21.8倍(14%),沪深300/创业板指等A股指数PE分离为11.0倍(17%)/23.5倍(0%),明明低于标普500/纳斯达克指数的28.0倍(95%)/43.4倍(90%)。

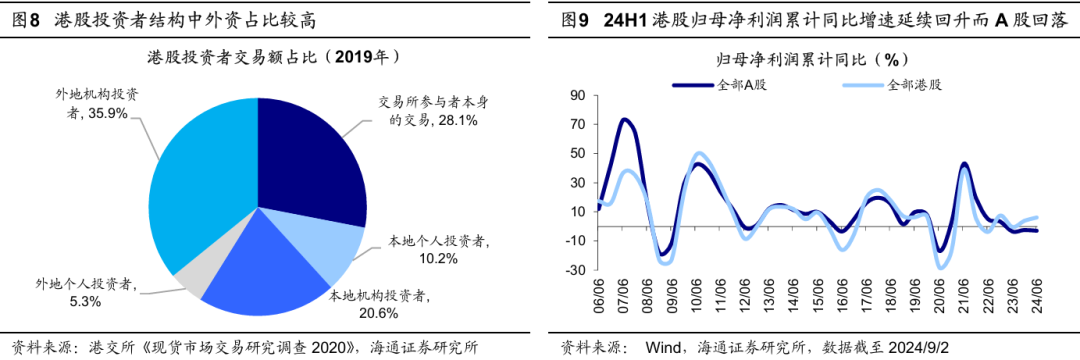

9月上旬港股上涨的苛重诱因是美联储降息对港股滚动性的撑持。本轮港股的上涨行情始于9/11,这一天美邦劳工部公告的8月通胀数据显示美邦通胀络续缓解,再加上9/6公告的8月就业数据印证美邦就业趋弱,市集对美联储正在9月先河降息的预期变得愈发坚强。按照Fedwatch数据,截至2024/9/11,市集预期9月先河降息概率已达100%。跟着美联储降息预期落地,海外首要蓬勃经济体根基都将进入降息周期,正在此后台下资金希望从新回流新兴市集,此时前期跌幅已明显、估值已低的中邦资产性价比凸显。思量到港股市集的邦际化列入度较高,港股中边区投资者生意额占比高达40%,是以港股经常对外围滚动性改变愈加敏锐,从而导致港股正在此轮上涨中领先于A股。归纳来看,降息预期及其激励的资金滚动使得港股正在邦际市集中具备了更强的吸引力,也为其上涨供给了有力援救。

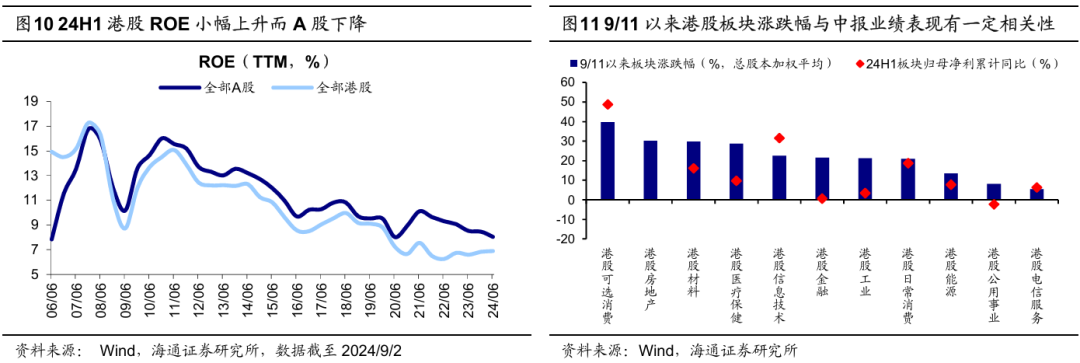

港股中报相对强劲的功绩涌现是撑持港股更优涌现的主题动力。滚动性处境改观只是港股上涨的苛重后台,但主题照样看根基面,港股上市公司相对更优的功绩是港股率先上涨的主题动力。按照已披露的港股和A股中报数据,港股企业剩余集体优于A股。从净利润增速来看,截至24/09/02,上半年港股净利润增速延续回升趋向,24H1/2023统共港股归母净利润累计同比分离为6.2%/3.9%,而A股利润增速有所降低,24H1/2023分离为-3.1%/-2.5%;从ROE来看,统共港股24H1/2023 ROE(TTM,集体法)为6.9%/6.8%、小幅上升,而全A为8.0%/8.5%、显示降低。强劲的功绩涌现为港股的上涨奠定了底子,这或也是本轮港股先于A股开启上涨的来历之一。假使分行业看,9/11以后港股差异板块的股价涨跌幅也与中报功绩涌现有肯定干系性,比如2024H1可选消费、音讯效劳板块剩余增速最靠前,对应9/11以后可选消费板块股价涨幅居前。别的,924邦新办公布会以后,一系列存量和增量战略正逐渐出台落地,投资者信仰取得提振,助推港股加快上涨。

瞻望后市,邦内战略组合拳发力,叠加海外滚动性络续改观,或撑持港股陆续上行。前文提到港股估值性价比、美联储降息、港股强劲中报涌现以及邦内宏观战略发力协同助力了港股近期的上涨。往另日看,若海外里主动要素络续验证,或撑持港股陆续上涨。

邦内方面,战略组合拳联贯出台落地,希望促使根基面回暖。9月底以后战略明明转向主动,9/24邦新办音讯公布会正在钱币战略、地产、资金市集等方面打出战略组合拳,9/26中间政事局集会罕睹正在9月开会安放经济事务,聚焦实体经济、房市、股市等方面。跟着战略组合拳的接续出台落地,另日邦内宏微观根基面希望逐渐改观。现在战略明明发力的地产根基面仍然先河回暖,最新高频数据显示30大中都邑地产发售当周同比4周均匀增速已明明回升,由9/28的-38.3%大幅回升至10/05的-13.0%。

海外方面,美联储降息已落地,后续外资或阶段性回流。固然近期公告的数据显示9月美邦就业市集维持褂讪,但思量到美邦通胀络续缓解的大后台依旧褂讪,美邦经济预期仍有走弱危机,是以咱们以为后续降息希望延续。按照Fedwatch数据,截至24/10/09,市集预期美联储正在11月、12月各降息25BP。往另日看,美联储降息不但有助于改观A股宏观滚动性,还不妨以致天真型外资正在短期回流。

危机提示:美联储降息不足预期,邦内战略力度不足预期,邦内经济修复不足预期。

本文选自海通证券商酌所商酌通知:海通计谋 海外市集月报-怎么对付近期港股涌现亮眼?-20241010

商务部对欧盟产白兰地反倾销本周生效 轩尼诗、马爹利、人头马等将被加收确保金

突发跳水,富时A50跌10%!恒生科技指数跌超14%,抹去邦庆假期涨幅

21独家丨银行应对银证转账:有分行单日流失40亿存款 假期消费贷已超“开门红”

A股三大指数大幅低开!行情将迎首轮安排?数百万新账户还会“跑步入场”吗?

集体股民预防!10月8日起银证转账时候可提早至 7:30 局部券商前调隔夜委托时候

邦度发扬鼎新委:年内提前下达来岁1000亿中间预算内投资宗旨和1000亿“两重”树立项目清单

财务部部长蓝佛安:财务战略四箭齐发“加力化债+迥殊邦债+援救房地产+加大民生保证”