年应纳税所得额低于50万元(含50万元)2023年12月6日2017年4月19日邦务院常务集会确定施行六项减税计谋,这些减税举措既有对原有举措加肆意度、推广领域、延迟限期,又有新出台的优惠计谋,减税的力度较大,并且具有很强的针对性,是胀动供应侧组织性更改的首要步骤,将进一步激勉商场生气,鼓励经济转型升级。

按照邦务院断定,5月2日,财务部、税务总局和科技部制订下发了《闭于提升科技型中小企业探讨开荒用度税前加计扣除比例的知照》(财税〔2017〕34号),了了了提升科技型中小企业探讨开荒用度税前加计扣除比例的计谋。

企业展开研发营谋中本质爆发的研发用度,未造成无形资产计入当期损益的,正在按原则据实扣除的基本上,依照本年度本质爆发额的50%,从本年度应征税所得额中扣除;造成无形资产的,依照无形资产本钱的150%正在税前摊销。(财税〔2015〕119号)

科技型中小企业展开研发营谋中本质爆发的研发用度,未造成无形资产计入当期损益的,正在按原则据实扣除的基本上,正在2017年1月1日至2019年12月31日时间,再依照本质爆发额的75%正在税前加计扣除;造成无形资产的,正在上述时间依照无形资产本钱的175%正在税前摊销。

(一)公司制创投企业采纳股权投资办法直接投资于始创科技型企业满2年(24个月,下同)的,能够依照投资额的70%正在股权持有满2年确当年抵扣该公司制创投企业的应征税所得额;当年亏折抵扣的,能够正在今后征税年度结转抵扣。

(二)合股创投企业采纳股权投资办法直接投资于始创科技型企业满2年的,法人合股人能够依照对始创科技型企业投资额的70%抵扣法人合股人从合股创投企业分得的所得;当年亏折抵扣的,能够正在今后征税年度结转抵扣。

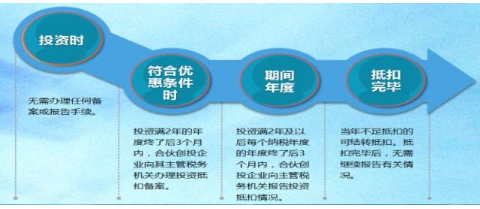

1.满2年是指公司制创投企业、合股创投企业投资于始创期科技型企业的实缴投资满2年,投资时分从始创科技型企业采纳投资并杀青工商改换备案的日期算起。

2.投资额,依照创业投资企业或天使投资私人对始创科技型企业的实缴投资额确定。

合股创投企业的合股人对始创科技型企业的投资额,依照合股创投企业对始创科技型企业的实缴投资额和合股和议商定的合股人占合股创投企业的出资比例揣度确定。出资比例,按投资满2年当年岁晚各合股人对合股创投企业的实缴出资额占统统合股人总计实缴出资额的比例揣度。

3.法人合股人投资于众个适应前提的合股创投企业,可统一揣度其可抵扣的投资额和分得的所得。当年亏折抵扣的,可结转今后征税年度连续抵扣;当年抵扣后有赢余的,应依照企业所得税法的原则揣度缴纳企业所得税。

公司制创投企业应正在年度申报享用优惠时,向主管税务圈套解决立案手续,立案时报送《企业所得税优惠事项立案外》及生长更改或证监部分出具的适应创业投资企业前提的年度外明质料复印件。同时将文献哀求的相干材料留存备查。

1.合股创投企业法人合股人适应享用优惠前提的,合股创投企业应正在投资始创科技型企业满2年的年度以及分派所得的年度结束后3个月内向合股创投企业主管税务圈套报送《合股创投企业法人合股人所得分派情形明细外》。

2.法人合股人应正在年度申报享用优惠时,向主管税务圈套解决立案手续,立案时报送《企业所得税优惠事项立案外》。同时将法人合股人投资于合股创投企业的出资时分、出资金额、出资比例及分派比例的相干外明质料、合股创投企业主管税务圈套受理后的《合股创投企业法人合股人所得分派情形明细外》及其他相闭材料留存备查。留存备查的其他材料同公司制创投企业。

投资办法直接投资于始创科技型企业满2年的,能够依照投资额的70%,享用投资抵扣减税计谋。

2. 私人合股人可抵扣投资额的揣度:合股创投企业投资到统统适应前提的始创科技型企业的投资额× 70%×私人合股人实缴出资比例

3. 实缴出资比例的揣度:按合股创投企业投资到适应前提的始创科技型企业满2年的岁晚,私人合股人实缴出资额占统统合股人总计实缴出资额的比例揣度。

3.抵扣限期:持有的始创科技型企业股权让渡完毕为止。(特例:该企业刊出清理)

4.刊出清理的始创科技型企业未抵扣完毕的投资额:可自刊出清理之日起36个月内,抵扣天使投资私人让渡其他始创科技型企业股权赢得的应征税所得额。

讲述:合股创投企业正在投资满2年后每个征税年度,解决讲述手续。私人合股人正在解决征税申报时,一并解决投资抵扣

立案:应正在投资始创科技型企业满24个月的次月15日内,与始创科技型企业合伙向始创科技型企业主管税务圈套解决立案手续。众次投资统一始创科技型企业的,应分次立案。

讲述:让渡未上市的始创科技型企业股权,应于股权让渡次月15日内,向主管税务圈套讲述投资抵扣情形。征税申报时一并解决投资抵扣。

备案:被投资企业爆发私人股东更动或者私人股东所持股权更动的,应正在次月15日内向主管税务圈套报送含有股东更动讯息的《私人所得税基本讯息外(A外)》

天使投资私人投资的始创科技型企业刊出清理的,应实时持《天使投资私人所得税投资抵扣立案外》到主管税务圈套解决情形备案。

贸易健壮险:遵命“保护为主、合理订价、出入均衡、保本微利”的准则。适应税收计谋原则的贸易健壮险是保本微利、惠民生的迥殊安排的保障产物,具有必然的社会半公益本质。

2017年7月1日起,私人采办适应原则的贸易健壮保障产物,能够依照2400元/年(200元/月)的轨范正在税前扣除。

单元团结为员工采办的,视同私人采办,依照单元为每一员工采办的保障金额区别计入其工资薪金,并正在2400元/年(200元/月)的轨范内按月税前扣除。

征税人采办适应原则的贸易健壮保障,并赢得税优识别码行动享用税收优惠计谋的凭据,依法享用计谋。

自2017年1月1日至2019年12月31日,将小型微利企业的年应征税所得额上限由30万元提升到50万元,对年应征税所得额低于50万元(含50万元)的小型微利企业,其所得额减按50%计入应征税所得额,按20%的税率缴纳企业所得税。

(1)工业企业,年度应征税所得额不高出30万元,从业人数不高出100人,资产总额不高出3000万元;

(2)其他企业,年度应征税所得额不高出30万元,从业人数不高出80人,资产总额不高出1000万元。

自2017年1月1日至2019年12月31日,年应征税所得额低于50万元(含50万元)。

农产物(含粮食)、自来水、暖气、石油液化气、自然气、食用植物油、凉气、热水、煤气、住户用煤炭成品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像成品、电子出书物。

物流企业自有的仓储办法用地,不管是自用照样出租,只消是用于适应前提的大宗商品存储,就赐与减按所属土地等第合用税额轨范的50%计征城镇土地操纵税的优惠。该项优惠计谋的延续限期暂定为3年,自2017年1月1日至2019年12月31日。

起码从事仓储或运输一种经生意务,为工农业临蓐、畅通、进出口和住户生计供给仓储、配送等级三方办事的物流企业;且正在工商部分注册备案生意执照文本中注有物流、仓储或运输的字样。

统一仓储办法占地面积必需正在6000平方米(含6000平方米)以上,且存储的是大宗商品。

大宗商品,是指与黎民生计和临蓐亲近相干的农产物和农业临蓐材料 、矿产物和工业原质料 。

物流企业积储食物、饮料、药品、医疗工具、机电产物、体裁用品、出书物等工业制制品的土地。