大宗商品(包括黄金)算不算投资?常常有同伙问我,伍治坚你怎样看黄金?黄金的保值效力强不强?石油代价怎样看?我须要买极少大宗商品来应对通胀危机么?

这些都是不错的题目。是以咱们这日就来特意讲讲这个题目。正在这里我思要指示大师的是:要讲了解大宗商品这个题目并不轻易。我这篇著作写的有点长,况且内部能够征求极少专业性对比强的实质,但也只是涉及了极少外相罢了。请大师不要渴望“短平疾”的谜底,譬喻大宗商品好,或者欠好;咱们应当买,或者不买。实际的金融天下没那么轻易。

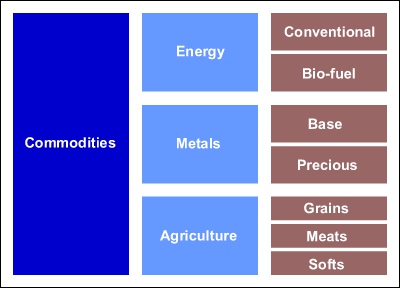

大宗商品(Commodity),是指可进入畅达范围,但非零售闭键,具有商品属性并用于工农业坐蓐与消费行使的大量量营业的物质商品。

那么哪些商品可能被归为大宗商品呢?正在这个题目上没有什么官方的法式谜底,不外大致来讲,咱们可能把大宗商品归为:能源类,金属类,和农产物。

如上图所示,正在能源类中,可能越发细分为古板能源(譬喻石油,自然气,煤等)和生物能源(譬喻生物柴油,燃料乙醇等)。金属可能进一步分为:贱金属(譬喻铜,铝等)和贵金属(黄金,白金)。农产物可能分为:谷物(小麦,玉米,大豆等), 牲畜肉类(牛,羊等)和软商品(糖,咖啡,可可等)。

大宗商品的代价颠簸深受雄伟投资者的闭注,首要由于大宗商品对一切邦民经济有分外大的影响。石油是一个外率的例子。油价上涨的话,险些全盘的行业城市受到影响。以至连央行的高级官员都不得不岁月闭心油价的转变,譬喻美联储颁布的良众聚会纪要里就屡屡提到邦际油价的蜕变。史籍上,有良众邦度为了石油大动打仗,不到不共戴天誓不罢歇。

全天下良众大宗商品都正在期货市集进取行生意或者交割,这些大宗商品的期货也是大师得回其代价的首要泉源。

譬喻如上图所示,农产物类有玉米期货,大豆期货,小麦期货等;金属类大宗商品有黄金期货,白银期货,铜的期货等;能源类有石油期货,自然气期货,乙醇期货等等。

值得一提的是,大宗商品的期货和现货代价是两回事变,十足不相同。现货代价,就像股票代价相同,是目前(当下)的市集代价。当然,假使要更厉刻些,现货代价还须要界说数目,品格,生意地址,包装状况等前提。

而期货代价,指的则是将来的某一特按时刻(譬喻2017年3月),必然法式量(譬喻10公吨)的某一特定级此外大宗商品(譬喻45度白糖)正在某一特定地址(譬喻纽约某货仓)的代价(譬喻每吨众少美元)。有良众同伙正在征引大宗商品代价时对现货和期货不加分别,这是一个对比初级的舛误。我正在这里专程夸大一下两者的区别是有很紧要的因由的,鄙人文中你会读到。

一个雄伟投资者对比闭注的题目是:大宗商品算不算投资?这个题目很紧要,由于假使算投资(Investment)的话,能够大师都应当适合的买极少大宗商品(期货)而且历久持有。而假使大宗商品不算投资,那么它便是谋利(Speculation)。也不是说谋利就欠好,原形上良众人都能从谋利内部赢利,只是假使它是一种谋利,那么它就不适合绝大无数的浅显投资者。

要讲了解这个题目,咱们起初须要叙叙投资和谋利标的的区别。这个题目有良众专业人士做过分外精致的办事,也有过种种分歧的解读。正在这里我征引英邦出名经济学家凯恩斯对投资和谋利的分别:

从上面的征引中你可能看到,正在凯恩斯看来,投资和谋利最首要的区别正在于主体须要预测的对象,是内正在回报(yield),仍是市集心理(psychology)。

基于以上逻辑,我将目前血本市集上最常睹的投资标的分为两大类:投资和谋利。正在投资类下面,有:

1.公司股票:由于公司股票可能赐与投资者盈余(即个别的公司赢余)。这是咱们采办股票的素质因由。美邦的一位投资行家John Burr Williams已经说过一段很驰名的话:股票便是母鸡,盈余(dividend)便是鸡蛋。言下之意是他素来不会去买一只不会下蛋的母鸡。

2.政府和公司债券:债券(假使是投资级此外)根本上可能包管本金(正在绝大无数状况下),而且有息金收入。

利用好像的逻辑,我将极少投资标的归入“谋利”类,譬喻大宗商品,郁金香(荷兰出名的郁金香狂热),艺术品等等。这些“谋利”标的协同的特色是:标的自身没有内正在回报(不下蛋),以是其估值很大水平上取决于市集(即其他人)的溺爱水平。也便是说,大宗商品不属于投资,属于谋利。

我明了良众同伙会不由得发轫回嘴:你怎样能如许决断的把咱们热爱的大宗商品一助子打入“谋利”的种别?我可能举出良众例子来声明大宗商品是投资,而不是谋利。

确实,闭于大宗商品是否是投资,正在业界和学术界有不少争辨。我上面的分法和极少投资行家(譬喻巴菲特,Kenneth French等)的意见对比逼近。但同时我也须要指出,也有不少音响倡议将大宗商品归入投资一类。这日就让咱们来贯注咨询一下这个题目。

1. 大宗商品自身不发生内正在回报,其回报更众的是基于博傻(即别人出更高的代价从你手中把该商品买走,有点像伐胀传花)。

美邦出名的投资行家巴菲特就持有该意见。他已经说:大宗商品的题目正在于,你博的是六个月从此有人出更高的代价来采办它。大宗商品自身并不发生任何收益。

那么巴菲特如许说有没有原因呢?有没有证据讲明大宗商品自身确实不会发生任何价钱呢?

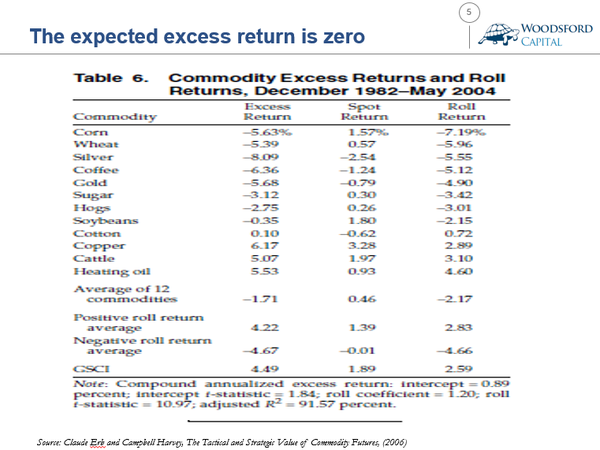

巴菲特可不是搜集上那些就着键盘不负职守口无遮拦的喷子。原形上确实有不少咨询得出相仿的结论。譬喻正在2006年发布的一篇学术论文中,作家Claude Erb和Campbell Harvey检修了美邦1982年到2004年的一系列分歧大宗商品代价(征求玉米,小麦,糖,咖啡,铜等共12种大宗商品),得出结论:这些大宗商品现货的均匀回报为每年0.46%,根本和零没什么区别。

原形上为了助助雄伟投资者领会这此中的逻辑,巴菲特还不厌其烦的举了一个整个的例子来证明这个题目。因为巴菲特自己的阐述实正在太出色,我不得不全文摘录如下:

巴菲特说(伍治坚翻译):当今全天下的黄金大约一共有17万吨。假使咱们把这些黄金都溶化了并合正在沿途,咱们大约可能做出一个黄金立方体。这个立方体的单边大约长21米安排 (也便是说体积为9,261立方米安排)。正在黄金代价每盎司1127美元(巴菲特写这段话时的黄金代价)时,这个立方体的市值为9万6千亿美元。咱们将这个大金砖称为立方体A。

现正在咱们再来思量立方体B,同样值9万6千亿。用这些钱,我可能把全美邦的农地全面买下来。这一共有大约4亿英亩,每年的产出大约值2000亿美元。然后我还可能采办16个艾克森美孚石油公司。艾克森美孚石油公司是全天下最赢利的公司(正在巴菲特写这段话时),每年的利润大约为400亿美元。

纵然买了这么众资产,我大约还能众出来1万亿美元供我消遣。请问:一个智慧的投资者,是会选拔上面的这个立方体A,仍是后面谁人立方体B?

或许用深切浅出,分外普通化的说话让没有金融布景的同伙也领会你思要外达的长远的经济原因,这才是真正的行家!正在巴菲特的天下中,他对投资和谋利有清楚的分别:正在巴菲特看来,他只会去采办那些可能真正发生坐蓐力的经济实体,譬喻一家公司,一片农场等等。那些虚的,或者他看不懂的(譬喻互联网经济),巴菲特一碰都不碰。

譬喻美邦另一位金融作家,Matt Krantz,也说过:请记住,当你采办大宗商品时,你买的东西并不行发生任何利润。

2. 大宗商品的危机溢价险些为零,同时其代价颠簸太甚激烈,以是十足起不到对冲通胀的效用。

大宗商品的倾销职员用的一个对比常睹的原因是:大宗商品可能抗通胀,是以投资者应当正在其投资组合中加极少大宗商品基金。那么这个所谓抗通胀的原因真相能否经得起证据主义的检修呢?

美邦出名的经济学家Kenneth French和Eugene Fama,正在1987年发布的一篇学术论文中,对美邦22种大宗商品的史籍代价(截至到1984年的20年安排)做了一次编制的检修。

他们得出的结论是:大宗商品的回报险些为零,颠簸性太高。譬喻从上外中你可能看到,全盘大宗商品的均匀回报是每年0.54%(上图Simple M下面),但因为其T值才1.87,以是正在统计学上不敷明显。

从颠簸率来看,有极少大宗商品的代价颠簸率到达了每年10%以上(譬喻豆油,白银等),属于代价颠簸分外高的生意种类。

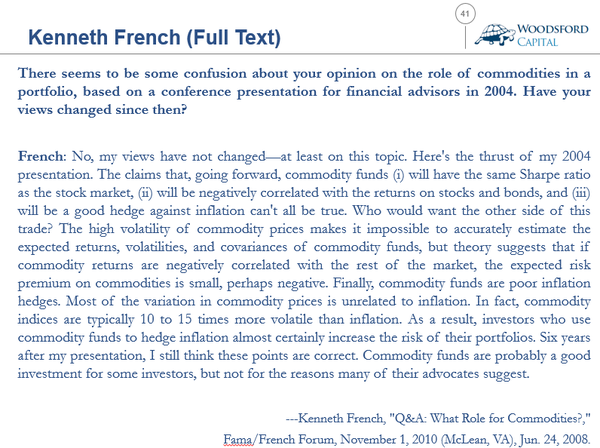

2008年,French就他对大宗商品的投资价钱的咨询做过一段分外出色的总结性说明,我正在这里翻译一下。

French(伍治坚翻译):大宗商品基金声称:1)他们可能到达和股票相同的夏普比率(注:夏普比率是金融界对比常用的一个权衡危机和收益的目标);2)大宗商品基金的回报和股票以及债券回报的相干性为负;3)大宗商品可能对冲通货膨胀的危机。这些宣称不行够都精确。

因为大宗商品的代价颠簸分外激烈,以是要猜想其回报以及和其他资产回报的协方差险些不行够。同时假使其回报确实和股票以及债券负相干,那么凭据外面大宗商品的危机溢价就应当是负的(以是对投资者来说没有原因去持有大宗商品)。

原形上大宗商品看待通货膨胀危机的对冲效用分外小,首要因由正在于大宗商品的代价颠簸是通货膨胀率的10-15倍。假使投资者用大宗商品去对冲通胀危机,那么他们只会增添其投资组合的危机,而不是削减。大宗商品基金能够适合某些投资者,但毫不是由于他们声称的那些因由。

说完了大宗商品不是投资那一阵营,现正在让咱们再来看看维持大宗商人格为投资种类的阵营。

正在维持大宗商品的阵营中,最为大师熟识的音响能够就来自于这位“大宗商品大王”,吉姆罗杰斯了。他目前栖身正在新加坡,也常常来中邦。罗杰斯正在众种场面公然暗示我方看好大宗商品的代价。他已经说:大宗商品的代价不会降到零。当你投资一个大宗商品期货时,你不会像一个股民那样持有一张能够会停业的公司股票。

当然罗杰斯首要是个媒体公大家物,他是没空去潜下心来做极少对比无聊的咨询办事的。那么有没相闭于大宗商品是投资,而非谋利的证据咨询呢?谜底是确实有。

正在2004年发布的一篇学术论文中,美邦粹者Gordon和Rouwenhorst指出,固然大宗商品的现货代价确实没什么回报(譬喻如上图中的赤色弧线),然则大宗商品的期货代价却可能给投资者良众回报(譬喻上图中的蓝色弧线)。

也便是说,正在界说大宗商品对投资者的价钱时,咱们须要把现货和期货分散。正在上面这篇论文的作家看来,现货不是投资,而期货却是投资。以是投资者可能思量将大宗商品期货归入其投资组合。我正在上文中提到过,须要防卫大宗商品现货和期货代价的区别,因由就正在于此。

当然,假使相同标的的史籍回报高,就将它列为投资(譬喻大宗商品期货);而假使相同标的的史籍回报低(譬喻大宗商品现货),就将它列为谋利。如许的逻辑好像不太经得起检验。起码,咱们须要讲了解期货回报比现货回报高的因由,对过错?

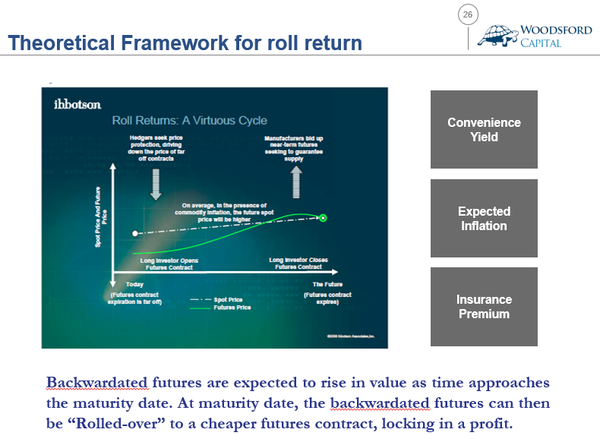

这就涉及到期货生意里的一个特驰名词,叫Roll Return (转仓收益)。下面的说明带有极少期货的专业学问,假使对这个范围不感兴致的同伙可能直接略过。

全盘商品的期货合同都是有分歧的远期交割期的,譬喻将来一个月,三个月,六个月,一年,两年等等。假使近期的代价比远期高(譬喻一个月的代价高于三个月的代价),咱们就把这种期货代价组织成为Backwardation (现货溢价)。与之相反的,是近期代价低于远期代价,那么这种组织就称为Contango (正向市集)。 假使期货代价的组织处于现货溢价,那么正在期货合同到期时,投资者可能卖出将要到期的合同,买入下一个期货合同,并从中赚取一个差价。这个差价便是所谓的转仓收益。

闭于转仓收益的咨询原本有很不少。譬喻正在2006年PIMCO的一篇咨询申诉中,作家权衡了1970-2005年(35年)的大宗商品期货史籍回报,得出结论其总回报高于其他任何资产(譬喻股票,债券,防通胀债券,等等)。作家以为大宗商品期货的回报的一大个别来自于转仓收益。

为什么会有转仓收益呢?要明了六合不会掉馅饼,也没有免费的午餐。学术界对此供给了良众“说明”。譬喻有些人以为,转仓收益来自于Convenience Yield,即远期的买家为卖家供给了一个对冲的活动性,而为了这个活动性,卖家愿意放弃极少回报。另一种说法以为期货为卖家供给了一种保障,即正在本年就可能把来岁的收获卖出的远期保障。而六合没有免费的保障,要思得回必然的保证,卖家就须要支出必然的保费。这个保费,便是转仓收益的泉源。又有一种说法以为转仓收益来自于市集看待通胀的预期。正在通胀预期高的状况下,现货代价对比高,以是缔造了转仓收益的能够,而这种转仓收益是通胀预期的一种显示。

这些说法都各有各的原因,方针都是为懂得释这个所谓的转仓收益。当然,你假使不信这套,也可能说这都是过后诸葛亮,正在发明了转仓收益从此,试图发觉出种种说辞去说明一经爆发的景色,而不是从本源启程去寻得发生转仓收益的根本面因由。

除了转仓收益,维持大宗商品投资意见的阵营也提出其它一个原因:大宗商品期货有对比高的危机溢价。

非金融布景身世的同伙们能够对“危机溢价(risk premium)这个观念对比生疏,以是让我正在这里稍微说明一下。

要领会危机溢价,投资者须要先理解,正在咱们做投资决定的岁月,外面上看起来坊镳是正在选资产,原本更可能领会为选危机。假使投资者不高兴承承当何危机,那么他可能把全盘的现金放正在银行里(假设银行存款无危机),或者采办短期邦库券(treasury bill)并得回”无危机回报(risk free rate)。

然则有些投资者说,这个无危机利率太低了,我不得意,我思要更高的回报。那么咱们明了,这个天下是没有免费的午餐的。极少对比稚童的投资者会试图去寻找如许的免费午餐(即所谓的不担危机,回报很高的投资途径),到头来更大的能够性是他们被骗的血本无归。

看待极少对比成熟的投资者来说,他做的投资决定便是一个分拨危机的流程:譬喻我热爱股票,我明了股票的危机比现金更高,然则历久来说由于其危机更高,是以回报也更高。而这个危机溢价,权衡的便是这个例子中股票回报比无危机回报越过的那个别回报。

回到大宗商品,我正在上文中提到Kenneth French已经说过,他的咨询发明大宗商品没有危机溢价。也便是说大宗商品的史籍回报相看待无危机回报来说,是相同的。那么看待投资者来说,就不应当去投资大宗商品,由于他们还不如买个短期邦债:既不必继承危机,又有和大宗商品相仿的回报,何乐而不为?

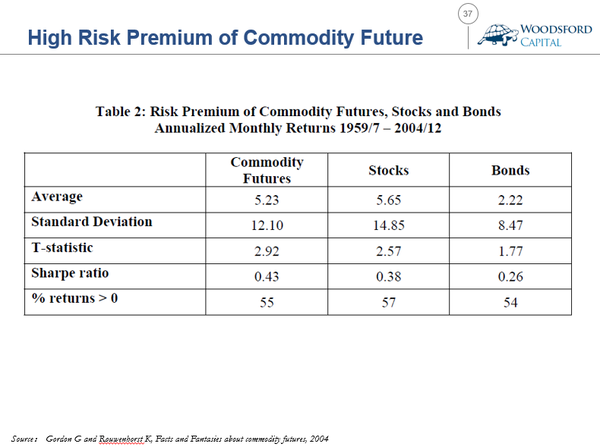

但也有极少学者提出,固然大宗商品的现货代价没有危机溢价,然而大宗商品的期货却有危机溢价。譬喻Gordon正在2004年的一篇学术论文中指出,他回想了大宗商品期货1959-2004(过去45年)的史籍回报后得出结论,其危机溢价大约为每年5.23%,和股票差不众,远高于债券。当然这个结论和French的结论也不必然冲突,枢纽就正在于大宗商品现货和期货的差异。这就又回到了上面提到的一个结论:即大宗商品现货不是投资,而期货则是。

维持大宗商品是投资品的阵营的另一条紧要原因,是大宗商品的抗通胀效力。正在上面的回嘴阵营中我枚举了极少回嘴原因。为了暗示公平,咱们也应当看看维持阵营枚举的证据。

起初须要指出的是,闭于大宗商品或许抗通胀的意见,并没有什么新意,自古有之。

譬喻英邦出名的经济学家大卫李嘉图,正在差不众200众年前就提出:就像其他大宗商品那样,黄金和白银具有内正在价钱。这个内正在价钱泉源于它们的稀缺性,以及须要将他们从地底下挖出来所须要加入的资金和劳动力。

那么闭于大宗商品的抗通胀才略,有没有什么拿得开始的实证性咨询呢?谜底是笃信的。

譬喻正在Erb和Harvey于2006年发布的一篇学术论文中,他们检修了近20中大宗商品期货代价和美邦史籍上的通胀率之间的相干闭连。他们发明分歧的大宗商品,其和通货膨胀率之间的闭连都不相同。

譬喻和通胀闭连最密切的是石油,燃料油和铜,而其他极少大宗商品,譬喻糖,小麦和咖啡则和通胀率险些没什么闭连。这好像也切合常理:终究石油和金属是闭连邦计民生的最紧要的大宗商品,没有他们咱们根基就活不了。而假使咱们不行吃茶或者咖啡,应当还不至于形成民生题目。

同时Erb和Harvey也测了高雄伟宗商品指数(GSCI)和通胀之间的史籍闭连,发明两者有对比显著的正相干性(如上图右)。当然,值得一提的是高雄伟宗商品指数中的能源(石油/自然气等)占得比重分外高,以是这个结论只是印证了前面好像的发明,即能源代价和通胀率有很强的相干性。

维持大宗商品成为投资品阵营的另一大原因是大宗商品的代价和股票/债券回报的相干性不高,以是假使正在投资组合中参加大宗商品,凭据今世金融外面,可能降低一切投资组合的危机回报质地。闭于这个论断,有没有证据维持呢?

正在我上面提到的Gordon和Erb两篇学术论文中,他们都对这个题目做了咨询,得出的结论是大宗商品期货的代价确实和股票/债券代价的相干性不高。譬喻上面两张图中你可能看到,大宗商品代价和股票/债券的相干系数都对比低,以至是负的(取决于分歧的测试时刻和频度)。

恰是因为这种对比低的相干性,以是正在一个具有股票和债券的投资组合中,假使参加大宗商品,可能扩张其危机回报的有用界线。譬喻上面Idzorek的咨询就指出,假使正在投资组合中参加大宗商品期货组合,其有用界线就可能从红线被推到蓝线,以是可能赐与投资者更众的好处。

大宗商品能不行算投资?通过上面的著作你应当理解,这不是一个轻易的题目。我正在这里总结一下维持阵营和回嘴阵营的原因。

1)大宗商品现货没有回报,但期货的(史籍)回报很高。期货的回报首要来自于转仓收益;

维持大宗商品成为投资品的阵营枚举了良众原因,但此中有一条硬伤,即现货和期货回报的区别。咱们明了,期货只是一种金融衍生品,其素质仍是基于下面的大宗商品现货自身。假使现货无法发生逾额收益,而期货因为某种让人不甚领会的因由发生了逾额收益,这种点石成金的魔术值得咱们相信么?正在我上面的著作中提到过,这方面固然有不少咨询试图说明大宗商品期货发生的逾额收益,但也都不是那么让人信服。是以说正在这个题目上,咱们证据主义投资者有原因提出我方的疑忌。

那么我看待大宗商品是不是投资的看法是什么呢?正在本文起首我就一经显然的列出我的态度:大宗商品不是投资。我回嘴把大宗商品列为投资品的因由,除了上面提到的四条和硬伤以外,又有一条是针对浅显投资者的。正在我看来,看待人人投资者而言,没有须要把投资搞得过于庞大。

通过基金,期货等办法投资大宗商品的本钱以及专业门槛看待浅显投资者来说有点高,到结果投资者的收益和付出的本钱不必然配合。投资者能够会堕入“看上去很美”的机闭,有点“望梅止渴,水中捞月”的感受。正在这个题目上,我情愿向巴菲特研习:明了我方学问的界线,一心于投资我方熟识的,能搞懂的,透后度高的东西。